O tym jak Warren Buffet zarobił na srebrze

See English version

See English version

Oto historia zakupu srebra, która sprawiła, że shortujący uczestnicy Comexu ponieśli poważne straty. W latach 1997-1998 Warren Buffett zakupił 4 000 ton srebra, które ostatecznie zostało sprzedane w 2006 roku. Jak można się spodziewać, za tą historią kryje się coś więcej, niż tylko zwykła transakcja kupna-trzymania-sprzedaży.

Dramatis Personae

Warren Buffett – amerykański inwestor i filantrop, prezes i dyrektor generalny Berkshire Hathaway. Dzięki swojej długoterminowej strategii inwestycyjnej pan Buffett jest jednym z najbardziej znanych inwestorów na świecie. Szacuje się, że w 2024 roku jego majątek netto wyniesie ok. 150 mld USD. Inwestor „value”/wartościowy, którego biografia zaczyna przypominać hagiografię żyjącego świętego.

Charles Munger – biznesmen, inwestor i filantrop. Wiceprezes Berkshire Hathaway od 1978 roku do swojej śmierci w 2023 roku. Warren Buffett opisał Charliego Mungera, jako swojego najbliższego partnera i prawą rękę i przypisał mu bycie „architektem” nowoczesnej filozofii biznesowej Berkshire Hathaway.

Krótkoterminowi traderzy srebra na Comex. Bez których opisany poniżej schemat nie byłby możliwy.

Akt pierwszy - Zakup

W 1997 r. Berkshire Hathaway podjęła ważną decyzję inwestycyjną, nabywając 111,2 mln uncji srebra. Taka ilość stanowiłaby prawie 3,5 tys. ton białego metalu. Później, w kolejnych transzach, nabyto dodatkowe ilości, co zwiększyło łączny wolumen do 129,7 mln uncji. Z powodu wzrostu cen, który nastąpił w tym czasie, Wall Street Journal z 9 lutego 1998 r. wspomniał, iż Berkshire posiadało srebro o wartości wynoszącej prawie 1 mld USD. Inwestycja kapitałowa wyniosła 650 mln USD. Jednak nawet blisko 1 mld USD stanowiło nadal nieco poniżej 2% całego portfela Berkshire Hathaway, którego kapitalizacja rynkowa na koniec 1997 r. wynosiła 57 mld USD. Podówczas mówiło się, że gdyby cena akcji Coca Coli (będących w portfolio Berkshire) spadła w tym czasie o 5 USD, byłaby to dla nich bardziej znacząca strata niż gdyby wartość srebra w portfolio giganta spadła do zera.

Zakupy srebra przez Berkshire Hathaway miały miejsce w okresie od 25 lipca 1997 roku do 12 stycznia 1998 roku. Skąd to wiemy? W dorocznym liście do inwestorów z 1997 roku, datowanym na 27 lutego 1998 roku, sam Warren Buffet wspomina o 111,2 mln uncji nabytych w tym okresie 1997 roku. Do tego źródła odniesiemy się w dalszej części tekstu. Pozostałe 18,5 mln uncji zostało zakupione 12 stycznia 1998 roku. Co znajduje dalsze potwierdzenie w komunikacie prasowym Berkshire Hathaway z 3 lutego 1998 roku.

Zakupy zostały rozłożone w czasie, aby zminimalizować ryzyko, że nagromadzenie transakcji w krótkim okresie czasu podwyższy zbyt gwałtownie za szybko cenę w stosunku do dalszych planowanych zakupów srebra przez Warrena Buffeta. I tak, w ciągu około sześciu miesięcy, Berkshire Hathaway stał się właścicielem 129,7 mln uncji - czyli prawie 130 tys. sztabek srebra Comex o masie 1000 uncji. Biorąc pod uwagę, że 1 lot (minimalne zamówienie) na Comex to 5 takich sztabek (5000 uncji), mówimy o równowartości ok. 26 tys. kontraktów.

Prawda jest jednak taka, że powyższe liczby, choć zdumiewające, wciąż są tylko liczbami. I bez odpowiedniej skali do porównania mogą pozostać bez znaczenia. A skalę porównawczą akurat mamy:

• W drugiej połowie 1997 r. zapasy na giełdzie Comex spadły z ok. 200 mln uncji do ok. 80 mln uncji w pierwszym kwartale 1998 r., a następnie do ok. 50 mln uncji w drugiej połowie 1998 roku. Wynika to głównie z krótkiego pobytu Warrena Buffeta na rynku srebra.

• Silver Institute podaje, że podaż srebra w 1997 r. wyniosła 863,4 mln uncji, w tym prawie 200 mln uncji zabezpieczonych i oznaczonych jako domniemane de-inwestycje.

Zapasy srebra na Comex w interesującym nas okresie. Źródło: https://www.financialsense.com/contributors/steve-angelo/critical-factors-that-will-impact-silver

Jak dokonać zakupu takiego wolumenu niepostrzeżenie? Akumulacja dużych ilości srebra nastąpiła za pośrednictwem Phibro, w swoim czasie spółki zależnej Salomon Brothers, banku inwestycyjnego, w którym Berkshire Hathaway miał duży udział i który uratował przed upadkiem, kiedy to jego traderzy przyblokowali rynek dwuletnich obligacji skarbowych w 1991 roku. W 1997 roku Salomon został przejęty przez Travelers Group - której udziałowcami była ponownie spółka holdingowa Berkshire Hathaway. Później, w 1998 roku, połączył się z Citicorp, tworząc Citigroup.

Rola Phibro została publicznie ujawniona 4 lutego 1998 roku, kiedy to firma przyznała, że to ona była brokerem, o którym mowa w oświadczeniu prasowym Berkshire. Dzień wcześniej Berkshire Hathaway wydało komunikat prasowy, ujawniając pewne szczegóły transakcji, ale bez wymieniania nazwy brokera. Co ciekawe, zaledwie miesiąc wcześniej firma prawnicza Lovell & Stewart złożyła pozew przeciwko Phibro, twierdząc, że firma manipulowała cenami na rynku srebra.

Ustalenie ram czasowych pozwala nam ustalić zakres cenowy. Połowa lipca 1997 r. wyznacza lokalne dno na poziomie 4,14 USD. Z końcem następnego tygodnia Berkshire Hathaway rozpoczyna zakupy. Zatem zakup srebra przez Berkshire Hathaway zbiegł się w czasie z 3,5-letnim minimum cenowym. Lokalne minima znajdują się na poziomie ok. 4,30 USD, następnie ceny zamknięcia z listopada 1997 r. wyniosą 5,11 USD, z grudnia 6,00 USD, a ze stycznia 1998 r. 5,85 USD. Wnioski ze sprawozdań finansowych wskazują na średnią cenę 5,05 USD dla partii z 1997 i 5,5 USD dla partii zakupionej w 1998.

Cena srebra od połowy lipca 1998 r. (lokalne dno) do połowy maja 1998 r. Źródło: Tradingview

Czy ten wzrost cen był wynikiem zakupów dokonanych w pewnym momencie? Najprawdopodobniej. Zapasy monitorowane na amerykańskich giełdach znacznie się zmniejszyły, a inwestorzy próbowali zgadywać, kto i dlaczego wysyła srebro z Nowego Jorku do Londynu, gdzie podówczas zapasy magazynowe nie były ujawniane.

To sprawiło, że Berkshire Hathaway stał się jednym z najbardziej znaczących posiadaczy instytucjonalnych w tamtym czasie, a nawet w historii. Dla porównania: słynni / niesławni bracia Hunt zgromadzili w latach 1973-1980 100 milionów uncji srebra plus dodatkowe 100 milionów uncji w postaci „papierowej” dźwigni. A w bardziej bliskich nam już czasach, JP Morgan zgromadził 153,7 mln uncji srebra do połowy 2019 r. w wyniku zakupów rozpoczętych od 2011 r.

Akt drugi – Wielkie ujawnienie

Klimat otaczający srebro w tamtym czasie nie sprzyjał takim inwestycjom. Zakupy Warrena Buffeta miały miejsce wiele lat po dramatycznym spadku na rynku srebra w latach 80. XX w., kiedy to cena za uncję spadła z 50 USD do poziomu poniżej 10 USD. Było to spowodowane wydarzeniami z przeszłości z udziałem braci Hunt, którzy niemal zmonopolizowali rynek w 1979 roku, co doprowadziło do znacznego wzrostu cen, a następnie gwałtownego spadku cen srebra w 1980 roku. W wyniku tych wydarzeń biały metal wypadł z łask i został uznany za ryzykowne aktywo spekulacyjne. I nie miało znaczenia, że miało to miejsce prawie dwie dekady wcześniej, ponieważ rynki finansowe mają długą i dobrą pamięć.

W normalnych okolicznościach Berkshire Hathaway nie musiałoby przedwcześnie ujawniać informacji o nabyciu srebra, jednak po okresie dokonywania zakupów pojawiły się oskarżenia o manipulowanie cenami białego metalu, co doprowadziło do ogłoszenia przez Commodity Futures Trading Commission (CFTC), że przygląda się tym transakcjom. Ponadto 28 stycznia 1998 r. złożono pozew zbiorowy przeciwko niektórym firmom surowcowym, które kupowały srebro. W pozwie utrzymywano, że cena srebra była manipulowana, ponieważ cena srebra rosła podczas gdy cena złota spadała, co uznano za zdarzenie bezprecedensowe.

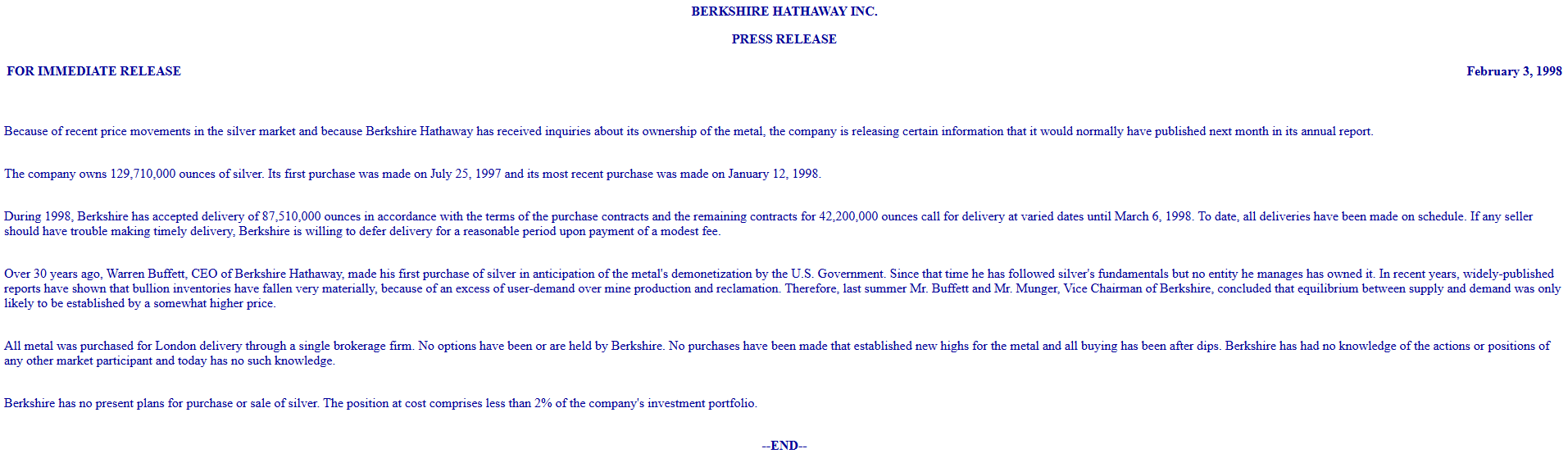

Komunikat prasowy Berkshire Hathaway z 3 lutego 1998 r. Źródło: https://www.berkshirehathaway.com/news/feb03981.html. List w wersji PDF można znaleźć pod adresem: https://www.berkshirehathaway.com/news/oldnews.html

Aby uniknąć powiązania z powyższym przez przypadkowe wyczucie czasu i aby uniknąć bycia częścią oskarżeń, Berkshire Hathaway wydało komunikat prasowy 3 lutego 1998 r., kiedy to ujawniło zakupy. Nie trzeba dodawać, że srebro podskoczyło wyżej na wykresach po tej wiadomości - w końcu to „Wyrocznia z Omaha” dokonała zakupu:

Z powodu ostatnich ruchów cenowych na rynku srebra i ponieważ Berkshire Hathaway otrzymało zapytania dotyczące jej własności metalu, firma publikuje pewne informacje, które normalnie opublikowałaby w przyszłym miesiącu w swoim raporcie rocznym. (...)

Firma posiada 129 710 000 uncji srebra. Pierwszy zakup został dokonany 25 lipca 1997 roku, a ostatni 12 stycznia 1998 roku. (...)

Cały metal został zakupiony z dostawą do Londynu za pośrednictwem jednej firmy brokerskiej (Phibro - red.). Żadne opcje nie były ani nie są w posiadaniu Berkshire. Nie dokonano żadnych zakupów, które ustanowiłyby nowe szczyty dla metalu, a wszystkie zakupy miały miejsce po spadkach. Berkshire nie posiadało żadnej wiedzy na temat działań lub pozycji jakiegokolwiek innego uczestnika rynku i obecnie nie posiada takiej wiedzy.

Berkshire nie ma obecnie planów zakupu lub sprzedaży srebra (to oświadczenie może być wykorzystane jako potwierdzenie braku dalszych zakupów po 12 stycznia 1998 r. - red. ). Pozycja po kosztach obejmuje mniej niż 2% portfela inwestycyjnego firmy.

Warren Buffett i Charlie Munger w 2019 r. Źródło: https://apnews.com/article/warren-buffett-berkshire-hathaway-letter-charlie-munger-41d58fcfe54fa1eba8f5492aac0542a2

Kilka tygodni później, w swoim corocznym liście do inwestorów z 1997 r., datowanym na 27 lutego 1998 r., Warren Buffet napisał o pierwszej transzy powyższego zakupu w następujący sposób:

Nasze drugie nietradycyjne zaangażowanie dotyczy srebra. W ubiegłym roku zakupiliśmy 111,2 miliona uncji. Pozycja ta, wyceniona rynkowo, przyniosła nam w 1997 r. zysk przed opodatkowaniem w wysokości 97,4 mln USD. W pewnym sensie jest to dla mnie powrót do przeszłości: Trzydzieści lat temu kupiłem srebro, ponieważ spodziewałem się jego demonetyzacji przez rząd USA. Od tamtej pory śledzę fundamenty tego metalu, ale go nie posiadam. W ostatnich latach zapasy kruszcu znacznie spadły, a zeszłego lata Charlie (Munger - red.) i ja doszliśmy do wniosku, że potrzebna będzie wyższa cena, aby ustanowić równowagę między podażą a popytem. Należy zauważyć, że oczekiwania inflacyjne nie odgrywają żadnej roli w naszych obliczeniach wartości srebra.

Rok później, 1 marca 1999 r., w liście rocznym za 1998 r. pan Buffet ponownie poruszył temat zakupów srebra:

W zeszłym roku odszedłem od mojej standardowej praktyki nieujawniania naszych inwestycji (innych niż te, które jesteśmy prawnie zobowiązani zgłosić) i powiedziałem o trzech niekonwencjonalnych inwestycjach, których dokonaliśmy. Za tym ujawnieniem stało kilka powodów. Po pierwsze, pytania dotyczące naszej pozycji srebra, które otrzymaliśmy od organów regulacyjnych, doprowadziły nas do przekonania, że chcą one, abyśmy publicznie potwierdzili tę inwestycję.

Akt trzeci - Rozwój

Podsumujmy fakty. W połowie 1997 r. Berkshire Hathaway zaczęło kupować srebro na giełdzie Comex. Dokonano tego za pomocą Phibro jako brokera. Zakupiony wolumen został przeniesiony do skarbców w Londynie. Do połowy stycznia 1998 r. zgromadzono równowartość 129,7 mln uncji w postaci dostarczonych zapasów i kontraktów z terminem zapadalności w marcu 1998 roku. Spowodowało to znaczny spadek zapasów na giełdzie Comex. W pierwszym tygodniu lutego 1998 r. Warren Buffet ogłosił, że zamiast rolować zapadające kontrakty, chce fizycznych zapasów z dostawą do Londynu. Stąd cytowany wcześniej komunikat prasowy z 3 lutego. Ale we wspomnianym źródle jest jeszcze jeden ważny akapit dotyczący proporcji zapasów srebra, na który musimy się jeszcze powołać.

W 1998 roku Berkshire przyjęło dostawę 87.510.000 uncji zgodnie z warunkami kontraktów zakupu, a pozostałe kontrakty na 42.200.000 uncji wymagają dostawy w różnych terminach do 6 marca 1998 roku. Do chwili obecnej wszystkie dostawy zostały zrealizowane zgodnie z harmonogramem. Jeśli jakikolwiek sprzedawca będzie miał problemy z terminową dostawą, Berkshire jest skłonne odroczyć dostawę na rozsądny okres po uiszczeniu niewielkiej opłaty.

Zapasy na Comex nie były wystarczające do pokrycia fizycznych dostaw ponad 42 mln uncji oczekiwanych przez Berkshire Hathaway, bez konieczności rozregulowania rynku. Wolumen ten odpowiadał nieco ponad 1,3 tys. ton białego metalu. Shortujący uczestnicy rynku starali się znaleźć jakiekolwiek dostępne fizyczne srebro, które mogliby nabyć, co oczywiście nie pozostawało bez wpływu na płacone premium, a co za tym idzie na cenę. W połowie lutego uncja kosztowała już 7,30 USD - o ponad 60% więcej niż w połowie 1997 roku. Ceny pobliskich kontraktów poszybowały w górę w stosunku do cen z dostawą na wiosnę. Podczas gdy spread majowy i lipcowy wzrosły o około 0,20 USD, kontrakty marcowe wzrosły do 1,25 USD (20%!) w ciągu tygodnia.

Berkshire Hathaway oczywiście jasno zadeklarowało - jak cytowano powyżej - gotowość do odroczenia dostaw za opłatą. Plotki z tamtego czasu głosiły, że ci, posiadający należność względem Berkshire Hathaway musiał uiścić opłatę w wysokości ok. 0,50 USD za uncję, aby uzyskać przedłużenie terminu zapadalności. Znajduje to potwierdzenie w wyliczeniach. Rynkowa stopa za odroczenie dostawy o miesiąc wynosiła aż 75% w ujęciu rocznym. W ujęciu dolarowym, około 0,45 USD (6% ceny) za jedną uncję, tylko po to, aby odroczyć dostawę o miesiąc.

Tak więc, jak zawsze w czasach niedoborów, Comex zwrócił się do większego brata – znamienitego londyńskiego rynku metali szlachetnych - LBMA. A Londyn był dokładnie tą lokacją, gdzie Berkshire Hathaway prosił o dokonanie dostaw zakontraktowanych i gdzie miał już zgromadzone znaczne zapasy. I gdzie oczywiście był gotowy pożyczyć srebro z premią tym, którzy mieli zobowiązania dostawy wobec Berkshire Hathaway.

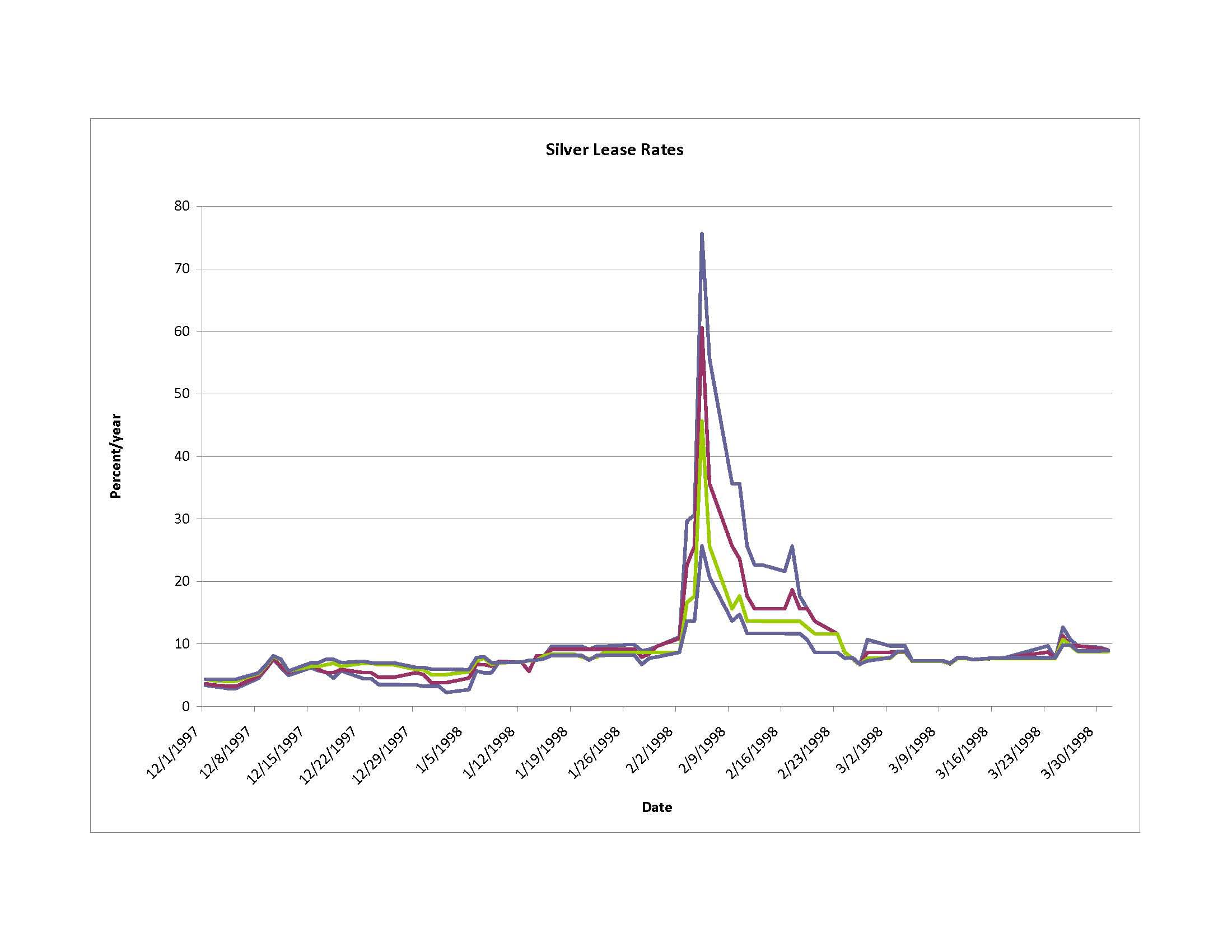

Oznaki kryzysu stały się wyraźnie widoczne również na londyńskim rynku loco. Krótkoterminowe stawki leasingu na okresie oczekiwanych dostaw gwałtownie wzrosły - na początku lutego osiągnęły 75% w ujęciu rocznym, sprawiając, że podmioty posiadające fizyczny metal do wypożyczenia stały się bardzo szczęśliwymi, a te, które go nie posiadały, wręcz przeciwnie. Stopa leasingu to koszt pożyczenia metalu. Jeśli musisz pożyczyć lub wydzierżawić srebro w pośpiechu, aby zrealizować dostawę, jesteś skłonny zapłacić dużą premię za pobliską dostawę. Oznacza to po prostu, że jesteś skłonny zapłacić dużo za pożyczenie/dzierżawę srebra, które wykorzystasz do wypełnienia zobowiązań dostawy. Oczywiście ostatecznie będziesz musiał spłacić pożyczkodawcę.

Londyńskie stawki leasingu srebra gwałtownie wzrosły w lutym 1998 r. do ponad 75% z powodu srebrnego zakładu Warrena Buffeta. Źródło: https://static.seekingalpha.com/uploads/2012/2/19/saupload_Silver-Lease-Rates1.jpg

Efekty wzrostu cen wykroczyły przy tym poza Nowy Jork i Londyn. Główni nabywcy srebra, tacy jak Eastman Kodak, który to przetwarzał miliony uncji rocznie na filmy do aparatów fotograficznych, stanęli w obliczu znacznego wzrostu kosztów surowców. Ale jeszcze ciekawsze rzeczy działy się w Indiach. Późną jesienią 1997 r. indyjski rynek - zwyczajny sezonowy duży nabywca srebra z Londynu - niemal wstrzymał import. Powodem był wzrost cen. A gdy z początkiem 1998 r. te przekroczyły 7 USD za uncję, mieszkańcy tego największego kraju importującego srebro zaczęli masowo wyprzedawać swoje srebrne wyroby i biżuterię. W efekcie spowodowało to zator w postaci powstania dużych zaległości w przetwarzaniu srebra napływającego do Londynu.

W Nowym Jorku było mnóstwo srebra, ale Berkshire Hathaway nie chciało, aby dostawy były realizowane tam, mimo że byłoby to rozwiązanie tańsze. W związku z tym srebro było wysyłane z Nowego Jorku do Londynu frachtem lotniczym, co wiązało się z dodatkową opłatą. A tam musiało zostać ponownie przetworzone, ponieważ nosiło oznaczenia wag i czystości nieistniejących już firm. Stworzyło to kolejne wąskie gardło.

W efekcie, jeśli podmiot był winien srebro Berkshire Hathaway, przy wszystkich występujących wąskich gardłach, był zmuszony do leasingu srebra Londyńskiego (za wysoką opłatą) lub odroczenia dostawy (ponownie za wysoką opłatą).

Akt czwarty – Zakończenie

Podsumujmy więc fakty. W połowie 1997 r. spółka Berkshire Hathaway zaczęła kupować srebro na giełdzie Comex. Dokonało tego przy użyciu Phibro, jako brokera. Zakupiony wolumen został przeniesiony do skarbców w Londynie. Do połowy stycznia 1998 r. zgromadzono równowartość 129,7 mln uncji w postaci dostarczonych zapasów i kontraktów z terminem zapadalności w marcu 1998 roku. Spowodowało to znaczny spadek zapasów na giełdzie Comex. W pierwszym tygodniu lutego 1998 r. Warren Buffet ogłosił, że zamiast rolować zapadające kontrakty na przyszłość, chce otrzymać fizyczne dostawy w wysokości 42 mln uncji z realizacją w Londynie. Powoduje to znaczące wąskie gardła w przetwarzaniu i transporcie srebra na trasach Nowy Jork-Londyn i Indie-Londyn, co sprawiło, że uczestnicy rynku pozostali pozostawieni realistycznie albo z opcją pożyczenia go z Londynu (z wysoką premią), tj. m.in. od samego Berkshire Hathaway lub odroczenia dostawy (za wysoką opłatą).

Berkshire Hathaway zarabiało na pożyczaniu swojego londyńskiego srebra potrzebującym, na zgodzie na odroczone dostawy zapadających kontraktów oraz na samej cenie spot. Generalnie uczestnicy rynku byli zaskoczeni ówczesnymi ruchami cenowymi, gdyż srebro wybiło się z poziomu nieco powyżej 4 USD do ok. 7,5 USD w szczycie. Jednakże niektórzy inwestorzy byli nawet przekonani, że w pewnym momencie biały metal wystrzeli do 10 USD za uncję. Do osiągnięcia tego pułapu potrzebny był jednak aktywny duży kupiec a Berkshire Hathaway nie kupowało już więcej srebra - ostatniego zakupu dokonało ono 12 stycznia 1998 roku. Bez dużego nabywcy o proporcjonalnej wielkości, cena białego metalu wkrótce zaczęła spadać, ale dopiero po wykonaniu zobowiązań dostawy do wskazanego londyńskiego skarbca Berkshire Hathaway.

Ceny srebra i stawki dzierżawy srebra na LBMA.

Berkshire Hathaway osiągnęło znaczny zysk na srebrze ze swojej inwestycji kapitałowej w wysokości 650 mln USD, która w 2006 r. wyniosła ok. 275 mln USD netto. W roku zbycia (do 2006 r.) cena spot za uncję zawierała się w przedziale 8,71 - 15,29 USD.

Jednak krytycy powyższego rozwiązania (tacy jak William L. Silber w swojej książce „The Story of Silver”) podkreślają, że 275 mln USD daje około 5% rocznie, czyli mniej niż gdyby te same pieniądze zostały ulokowane w amerykańskich obligacjach skarbowych. A gdyby Warren Buffet czekał dłużej, we wrześniu 2011 r. uncja srebra kosztowała 44,92 USD. Realizując wtedy zysk ze srebra, Warren Buffet zarobiłby 4,2 mld USD.

Powyższe liczby odnoszą się jednak do prostej strategii kupna-trzymania-sprzedaży. Wydaje się, że nie uwzględniają zysków z odroczenia dostawy i pożyczania srebra. Niestety, nie jesteśmy jednak tu w stanie określić odpowiedniej proporcji pomiędzy zyskiem ze spot a z transakcji rynkowych. W dalszych listach do inwestorów czy innych źródłach zabrakło dodatkowych informacji na ten temat.

Pozbycie się zapasów srebra przez Berkshire Hathaway, pomogło w utworzeniu zabezpieczonego fizycznym wolumenem ETFa, który rozpoczął działanie w 2006 roku.

Postawienie na srebro przez Warrena Buffeta sprawiło, że biały metal stał się na powrót postrzegany, jako poważna inwestycja w oczach innych dużych graczy. Klątwa braci Hunt została zdjęta.

Działanie Warrena Buffetta stało się motywatorem dla poglądów innych wpływowych postaci. Bill Gates - znany z bliskich osobistych relacji ze wspomnianym - zainwestował w Pan American Silver wkrótce po opisanych wydarzeniach.

Jako prezes NovaGold Resources, Thomas Kaplan przygotowywał się do upublicznienia swojej srebrnej spółki. Ogłoszenie inwestycji Buffetta zbiegło się w czasie z tym wydarzeniem, całkowicie zmieniając krajobraz dla działalności Kaplana.

Andrew Kilpatrick, makler giełdowy z Birmingham w stanie Alabama, który napisał książkę „Of Permanent Value the Story of Warren Buffett”, wypowiedział się na temat transakcji Buffetta w srebro w następujący sposób:

Buffett jest inwestorem długoterminowym i zazwyczaj inwestuje w coś na okres od pięciu do dziesięciu lat. Jest wiele inwestycji, które prowadził przez 25 lat, więc trzymanie srebra przez rok jest dla niego jak jednodniowa transakcja.

W związku z tym należy zadać pytanie, kto mógł być autorem strategii zastosowanej w 1998 roku? Czy był to sam Warren Buffett, czy też może zmarły w 2023 roku Charlie Munger? A może przy tej okazji Charlie Munger stał się dla Warrena Buffetta tym, kim Stanley Druckenmiller stał się dla George'a Sorosa, gdy ci w 1992 r. złamali Bank Anglii?