Komentarz przy okazji upadających banków i ataku złota na 2 tys. USD

See English version

See English version

W dniu 20 marca 2023 roku złoto osiągnęło i przekroczyło na krótko 2000 USD. Był to już 3 raz, kiedy przekroczyło tę psychologiczną barierę. Wszystkie trzy okazje zdarzyły się w naszym życiu. Wszystkie trzy okazje miały miejsce w ciągu ostatnich trzech lat. To implikuje pytania:

Co dalej? Co teraz?

Czy 2 tys. USD naprawdę ma znaczenie?

P onieważ sytuacja może ulec zmianie i szybko się pogorszyć (taka jest natura rynku niedźwiedzia, pod koniec drugiego etapu cyklu ekonomicznego), musimy zaznaczyć, że wszystkie dane przedstawione w tej analizie dotyczą 20 marca 2023 roku do południa czasu londyńskiego. Wtedy to giełda w Tel Awiwie była otwarta drugi dzień z rzędu, rynki azjatyckie zakończyły handel, Europa budzi się do życia, ale giełdy w USA jeszcze śpią.

Matematycy, sztuka, filozofia i bóstwa

Zacznijmy od bardzo niestandardowego - z finansowego czy inwestycyjnego punktu widzenia - rozpatrzenia powyższych implikacji. Mamy na myśli oczywiście wzrost ceny żółtego metalu, który ponownie przekroczył chwilowo 2 tys. dolarów. Dopiero po ich wyłożeniu, skupimy się na akcji cenowej, porównaniach i ogólnym spojrzeniu.W matematyce istnieje pewne piękno, jednak w większości przypadków skutecznie jest ono wypalane przez współczesny system edukacji. Większość ludzi potrzebuje liczb naturalnych tylko przez całe swoje życie. Stąd wiedza o liczbach całkowitych, racjonalnych czy rzeczywistych z czasem maleje wśród ogółu społeczeństwa i jest uważana za wysoce specjalistyczną. Większość ludzi nie będzie w stanie odkryć piękna fraktali i ciągu Fibonacciego, które istnieją w naturze, będąc na zawsze skazanymi zaledwie na dodawanie, odejmowanie, mnożenie i dzielenie. Chyba, że wykorzystują je w swojej pracy lub analizie technicznej.

Source:TradingView.com

"Matematyka jest językiem, w którym Bóg napisał wszechświat"

Te słowa przypisywane Galileuszowi tłumaczą, jak minione pokolenia doceniały piękno matematyki, uważając ją za sztukę. Jednak renesansowe interdyscyplinarne podejście - ze szczyptą romantyzmu - prezentowane przez uczonych i mistrzów, z czasem przekształciło się w bardziej specjalistyczną naukę. Postępujący świat nie potrzebował wszechstronnych polimatów w rodzaju Kopernika (astronoma, biskupa, dyplomaty, gubernatora, ekonomisty, który uzyskał doktorat z prawa kanonicznego) czy Da Vinci (teoretyka, architekta, inżyniera, naukowca, malarza, rysownika i rzeźbiarza). Potrzebował specjalistów skupionych w jednej dziedzinie, jak osiemnastowieczni i późniejsi uczeni oraz badacze. Takie podejście pozostało do naszych czasów i w jakiś sposób przekształciło naturalną ciekawość tego, jak działa świat, w głębokie i wąskie specjalizacje. Do tego stopnia, że badacze naukowi mogą być nawet karani za zbyt interdyscyplinarne podejście do swojej dziedziny.

Na podstawie powyższego, na pierwszy rzut oka może być czymś niezwykłym zastosowanie wiedzy psychologicznej w podejściu inwestycyjnym, jednak trend ten był dobrze rozwinięty już w latach 70-tych i 80-tych XX wieku. Psychologia finansowa to nauka o tym, dlaczego robimy to, co robimy z naszymi pieniędzmi. Jest to szeroka dziedzina, która obejmuje czynniki poznawcze, społeczne, emocjonalne i kulturowe, które wchodzą w grę przy podejmowaniu decyzji finansowych - niezależnie od tego, czy są to wydatki, zakup dóbr o dużej wartości, czy inwestowanie. Psychologia finansowa dotyczy ludzkiej strony finansowych kompromisów. Niektóre decyzje finansowe mogą być wyjaśnione przez psychologię poznawczą, która koncentruje się na tym, jak mózg organizuje, przetwarza i odzyskuje informacje.

Przykładem jest awersja do strat. Ludzki mózg odczuwa ból straty jako większy niż przyjemność z zysku. Zapamiętamy wszystkie straty, ale nie tak bardzo nasz zwrot z inwestycji. To jest właśnie podejście poznawcze. Jeśli chodzi o psychologię poznawczą, w większości przypadków najlepszą rzeczą, jaką możemy zrobić, jest zdobycie wiedzy na temat sposobów, w jakie możemy nieświadomie błędnie oceniać nasze pozycje, a następnie świadomie kompensować tę błędną ocenę.

Brzmi skomplikowanie? Zaraz to wszystko podsumujemy. Co jest takiego ważnego w 2000 USD za uncję trojańską złota? Nic. Nasze mózgi ukształtowane przez nowoczesny system edukacji pracują w środowisku liczb naturalnych i doceniają te okrągłe. Zawsze łatwiej jest na nich pracować bez konieczności zaokrąglania w górę, zaokrąglania w dół, używania kalkulatora czy podawania ostatecznych wartości w "około". To ostatnie akurat jest czymś, co na pewno nie spodoba się Urzędowi Skarbowemu. Tak więc nasze mózgi postrzegają "2000" jako oczekiwaną, piękną, okrągłą liczbę. Trochę tak, jak gdy w przeszłości celebrowaliśmy rok 2000 jako początek nowego millenium. Dotyczy to naszej podświadomości na wielu poziomach i działa na tej samej zasadzie, co złote łuki w logotypie jednej z restauracji typu fast-food. Sposób ich zaprojektowania, w tym krzywizna i kolor sprawiają, że nasze mózgi kojarzą je ze świeżą bułeczką, pysznym jedzeniem, ogólnie czymś przyjemnym. Nawet jeśli tak nie jest.

Czy to sprawia, że "2000" jest nic nie warte? Nie, ponieważ w tym samym czasie znaczy bardzo dużo. Z wyjątkiem automatycznych systemów handlowych, w zasadzie wszyscy ludzcy inwestorzy będą postrzegać tę liczbę jako ważną ze względu na opisane czynniki. Dlatego też jest ona uważana za barierę psychologiczną. Dlatego też przełamanie i utrzymanie się ponad nią znaczy dla nas tak wiele. Dlatego też nie jesteśmy zadowoleni z 1997 USD czy 1989 USD. Jest to tak blisko tego, co uważamy za ważną granicę, a jednocześnie tak daleko od doskonałości.

Pokaż mi swoje liczby w walutach i aktywach

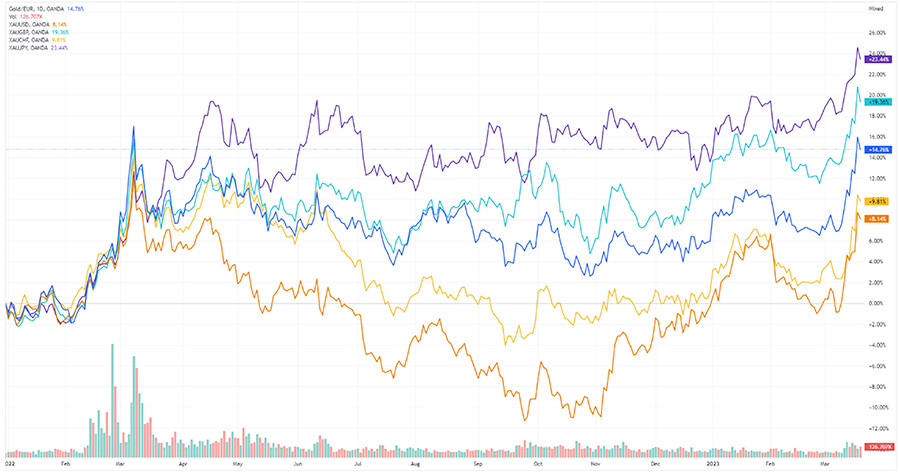

Gdybyśmy skupili się na tzw. price action, złoto ostatnio zdecydowanie ustanowiło nowe wszechczasowe szczyty w większości walut krajów rozwiniętych. Rekordowe wartości osiąga w japońskim jenie, brytyjskim funcie, walucie Unii Europejskiej i franku szwajcarskim. W podobny sposób złoto potraktowało waluty bazujących na surowcach gospodarek Kanady i Australii. Jedynie poprzednie historyczne maksima w USD pozostają jeszcze niepokonanymi, ale wydaje się to być tylko kwestią czasu.Aprecjacja cen złota jest mocno widoczna w porównaniu z gospodarkami wschodzącymi. Inflacyjna lira turecka nie wydaje się być najlepszym przykładem, ale w przypadku rupii indyjskiej niedawno ustanowiono nowe, rekordowe poziomy. W podobny sposób złoto ustanowiło rekordy w saudyjskim realu i polskim złotym. Choć ta ostatnia formalnie uznawana jest już za gospodarkę rozwiniętą, w percepcji zagranicznych inwestorów wciąż pozostaje rynkiem wschodnioeuropejskim. Nieco zbyt blisko strefy wojennej, ale wciąż jest to największy regionalny rynek, zabezpieczony członkostwem w UE, NATO i ważnymi geopolitycznymi związkami z USA. Charakter tych relacji może pozostać dyskusyjny, niemniej Polska pozostaje kręgosłupem inicjatywy Trójmorza, hubem energetycznym i logistycznym oraz jednym z niewielu otwartych okien importowo-eksportowych dla Kijowa. Chiński Juan Renminbi znajduje się na podobnej ścieżce jak USD, zbliżając się do rekordowego poziomu. W tym przypadku należy jednak pamiętać, że chiński Juan to rodzaj waluty, który w całości i starannie zarządzany jest przez PBoC.

Source:TradingView.com

Ci, którzy mają otwarte długie pozycje na złocie lub po prostu trzymają fizyczne ilości, mają powody do radości. Od listopadowych minimów na poziomie ok. 1617 USD, złoto stworzyło 4 zielone świece z pięciu w sumie w miesięcznym pomiarze czasu. Daje to ok. 23% ruchu w górę w ciągu 5 miesięcy. Na świecach dziennych, liczonych od ostatnich minimów z 28 lutego, ostatnia akcja wzrostowa przyniosła 10% plus od 1804 USD do 1988 USD. Oczywiście w innych walutach wyglądałoby to nieco inaczej, jednak jak ustaliliśmy, to właśnie dolar amerykański zachowuje się najbardziej odpornie na złoto. A ponieważ traktuje się go jako nieformalną walutę rezerwową świata, to też większość rynków używa go do wyliczeń wartości. Odpowiednio od początku marca złoto w stosunku do naszego złotego podrożało zaledwie o 9,5%, a od listopada o prawie 13%.

Jeden z najciekawszych wskaźników dla inwestorów PM - XAU/XAG - pozostaje niemal w stosunku 1:90. Przez kilka dni marca znajdował się nad tym poziomem, ale 13 marca mocno spadł. W tej chwili pozostaje mocno na 1:88, testowany codziennie w górę i w dół. Wynika to z faktu, że srebro podrożało o ponad 10% w skali tygodnia rozpoczynającego się 13 marca 2023 roku, a złoto "tylko" o 6%. Trzeba pamiętać, że powyższe dotyczy wskaźnika spot. Gdybyśmy zastosowali dodatkowo premię za uncję nakładaną przez niektórych dilerów, otrzymalibyśmy stosunek ok. 1:70 lub nawet mniej. Dlatego też, naprawdę polecamy sprawdzenie oferty metalmarket.eu - wierzymy, że klienci będą pozytywnie zaskoczeni naszymi atrakcyjnymi cenami.

Source:TradingView.com

Source:TradingView.com

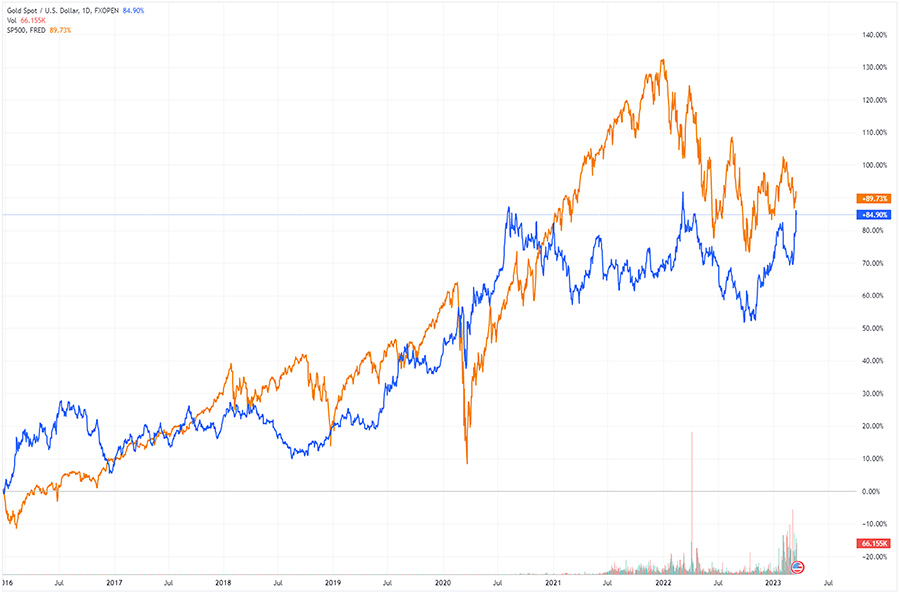

Ostatnie porównanie, tym razem długoterminowe w naturze i duże względem kapitalizacji rynkowej. Wraz z końcem 2015 i początkiem 2016 roku doświadczyliśmy dołków na SP500 i złocie. Od tego czasu mieliśmy wiele korekt, mniejszych lub większych, ale ostatecznie doświadczyliśmy wyższych wycen. Licząc od grudnia 2015 roku, SP500 wykonał do tej pory 88,26% ruchu w górę. W tym samym czasie i w tych samych warunkach złoto osiągnęło 86,26% - tylko nieco mniej.W tego typu porównaniach zawsze istnieje możliwość wykorzystania czasu i czynników sprzyjających punktowi widzenia, który autor próbuje udowodnić. Czy zrobiliśmy dokładnie to samo?

- Zastosowaliśmy podejście długoterminowe jako najbardziej korzystne dla obu aktywów.

- Jako punkt wyjścia wybraliśmy długoterminowe minima dla obu aktywów.

- Zastosowane ramy czasowe przez większość czasu były środowiskowo wspierające dla SP500, a tylko w kilku momentach korzystne dla złota. W końcu akcje były wspierane przez luzowanie ilościowe (uważane za aberrację gospodarczą), niskie nominalne stopy procentowe i realne ujemne stopy (uważane za aberrację systematyczną).

- Ogólnie rzecz biorąc, opisane środowisko polegało na kupowaniu od banków ogromnych ilości obligacji rządowych lub innych inwestycji w celu wstrzyknięcia większej ilości gotówki do systemu. Ta gotówka była następnie pożyczana przez banki przedsiębiorstwom, które wydawały ją na rozszerzenie swojej działalności i zwiększenie sprzedaży. Inwestorzy giełdowi przewidywali zwiększone przychody firm i kupowali akcje, które były podnoszone jako pośrednio pompowane przez płynność dostarczaną przez luzowania ilościowe.

- Przez większość czasu mieliśmy niskie koszty kredytów dzięki niskim nominalnym stopom procentowym i realnym ujemnym stopom procentowym. Minus 0,75% od Szwajcarskiego Banku Narodowego brzmi teraz jak miłe wspomnienie.

- Oba aktywa spadły procentowo w podobny sposób z powodu początkowego szoku Covidowego, jednak SP500 odzyskało więcej dzięki bezprecedensowej akcji stimulusu finansowego.

- Wybraliśmy 20 marca 2023 r. jako nasz punkt raportowania, jak podano na początku analizy

O bankowych trzęsieniach ziemi i finansowych wstrząsach wtórnych

Skupmy się teraz na naturze samego złota. Jest to metal obronny znany jako safe haven, były twórca systemów finansowych, obecnie handlowane na rynkach aktywo o dużej kapitalizacji rynkowej. Kto wie - może w przyszłości stanie się w jakiś sposób częścią systemu finansowego, alternatywnego do opartego o dług dolara. Więcej na ten temat już wkrótce w drugiej części naszego cyklu "Złoto w koncepcji wspólnej waluty BRICS". Na razie jednak złoto pozostaje aktywem. Rozpoznawalnym na całym świecie, defensywnym aktywem.

Złoto nie daje prawa do udziału w zyskach i nie generuje odsetek jak obligacje, lokaty czy czynsze. O ile nie jesteś podmiotem o wysokiej kapitalizacji rynkowej, mającym dostęp do rynku LBMA, gdzie minimalna zbywalna partia to 2000 uncji złota próby 999, pożyczanie złota na procent w formie swapu lub zabezpieczenia jest poza Twoim zasięgiem. Dodatkowo, generuje ono wysokie koszty przechowywania. Oczywiście, inwestor może zająć pozycję długą lub krótką na złoto spot, opcję lub future. Nawet lewarować pozycję, dążąc do maksymalizacji zysku (lub straty). Jednak w większości przypadków tego typu spekulacyjna pozycja na aktywach finansowych nie jest zabezpieczona fizycznym wolumenem. Indeks handlowy może oddzielić się od ceny spot.

Nieoczekiwane wydarzenia mogą spowodować wstrzymanie handlu na rynku i uniemożliwić wypłatę kapitału. Broker może zamrozić wypłatę zysków, jak to miało miejsce niedawno w przypadku Robin Hooda i traderów shortujących SVB. Nawet stop-loss może nie zadziałać na czas. W 2020 roku sądy oddaliły roszczenia przeciwko platformie FX, dążące do odzyskania strat powstałych w wyniku opóźnionej realizacji zleceń stop loss, po zerwania powiązania kursowego franka szwajcarskiego i euro w 2015 roku. Wszystkie tego typu zdarzenia miały miejsce w ciągu ostatnich 3 lat - i nie potrzebowaliśmy globalnej pandemii, aby się wydarzyły.

Zaledwie kilka dni temu doświadczyliśmy problemów sektora bankowego z SVB, Silvergate i Signature Bank na rynku amerykańskim. Szybko zostały one przyćmione przez kłopoty Credit Suisse. Był to jeden z banków kluczowych dla światowej stabilności finansowej. Długotrwała saga CS rozwijała się od ostatniego kryzysu finansowego z lat 2007-2008. Pod jej koniec szwajcarski międzynarodowy gigant miał kapitalizację rynkową niższą niż nasz lokalny PKO BP. W weekend zapadła decyzja o awaryjnym przejęciu Credit Suisse przez szwajcarskiego rywala - UBS. To uspokoiło rynki, ale tylko na razie. Oczywiście nie wszystkie roszczenia finansowe wynikające z de facto upadku i przejęcia zostaną spełnione. Saudi National Bank dokonał zakupu akcji Credit Suisse po 3,82 CHF za akcję. Teraz UBS w ramach ugody zapłaci im 0,76 CHF za akcję. W tym konkretnym przypadku Saudyjski Bank stracił ponad 1,5 mld CHF. Mimo to, niektórzy spekulują, że to właśnie publiczne komentarze Saudyjczyków wywołały spadki.

Akcje Saudi National Bank pozostają stabilne pomimo strat a nawet wzrosły, natomiast wycena akcji UBS spada w miarę upływu czasu, pomimo wysokich linii kredytowych udzielonych przez SNB. Wygląda na to, że CS stał się bankiem zombie, co będzie dużym obciążeniem. To rodzi pytanie, jak wiele banków w Europie pozostaje w rzeczywistości na skraju niewypłacalności. I jak blisko byliśmy od bankowego weekendu i efektu domina.

Rynki spekulują, jaki bank będzie następny w kolejce do upadku i czy pozostanie zbyt duży, by upaść. Mid-Size Bank Coalition of America (MBCA) zwróciła się do amerykańskiego funduszu gwarantującego depozyty FDIC o zagwarantowanie wszystkich depozytów klientów przez dwa lata. W tym samym czasie, amerykańscy ekonomiści powiedzieli w badaniach, że około 200 innych amerykańskich banków jest narażonych na to samo ryzyko braku płynności.

Teraz oczy wszystkich skupiają się na środzie 22 marca 2023 roku, kiedy to Rezerwa Federalna podejmie decyzję o tym, jak bardzo podnieść stopy procentowe (uczynić linie kredytowe jeszcze droższymi, co usuwa płynność z rynków). W weekend w Omaha w stanie Nevada wylądowało około 20 prywatnych odrzutowców, które zidentyfikowano jako należące do wysokich urzędników amerykańskich banków. Właśnie tam, gdzie rezyduje legendarny prezes Berkshire Hathaway... Wygląda na to, że perspektywa runu na banki i wstrząsów wtórnych sektora bankowego pozostaje silna.

Spekulacje na temat przyczyn opóźnienia cen

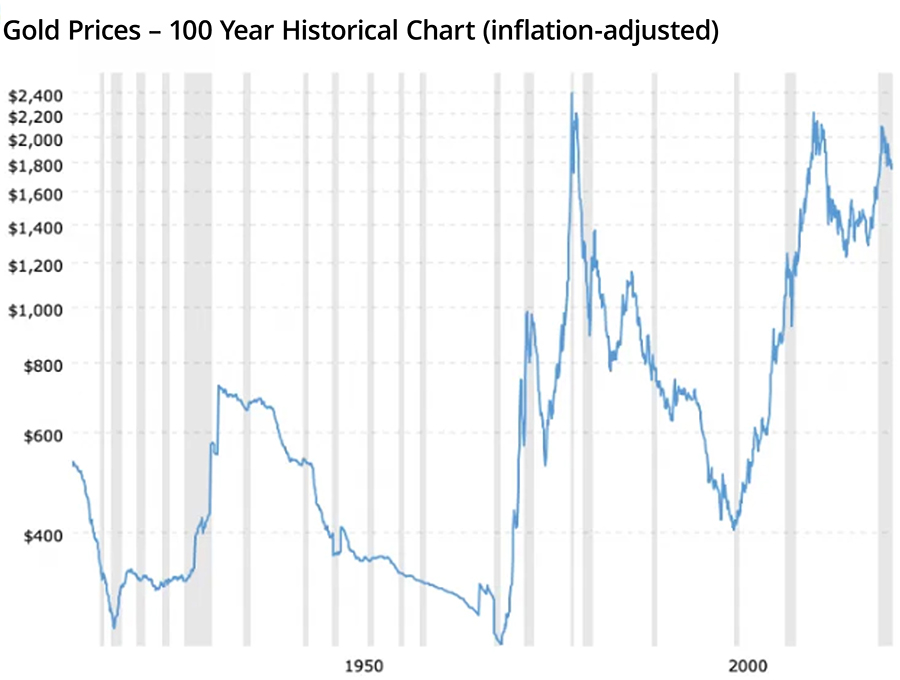

Czy w warunkach niepewności, której doświadczamy, cena złota nie powinna przypadkiem nadal rosnąć? Przecież jest ono znane jako zabezpieczenie przed inflacją, metal obronny i bezpieczna przystań. Niestety, oczekiwania cenowe są wysokie, a widok nieadekwatnych wzrostów wobec obserwowanych przez nas zagrożeń finansowych irytuje. Weźmy choćby bardzo byczą cenę złota skorygowaną o inflację w długim okresie. 664 USD z lutego 1980 roku będzie warte w 2021 roku około 2309 USD. 1970 USD, z którym zaczynaliśmy sierpień 2020, powinno być warte 2078 USD. Ile wynosiłoby 2000 USD, które zaatakowaliśmy rano 20 marca 2023? Zdecydowanie więcej. Według badań Światowej Rady Złota, w ciągu ostatniego półwiecza złoto zwracało średnio 15% rocznie, gdy inflacja była wyższa niż 3%, w porównaniu do nieco ponad 6% rocznie, gdy inflacja była niższa niż 3%. W tego typu myśleniu tkwi pułapka. Gdyby rzeczywiście doszło do kryzysu kredytowego, ucieczka do gotówki mogłaby ponownie doprowadzić do masowej wyprzedaży wszystkich aktywów. Taką dynamikę można było zaobserwować po bankructwie Lehmana w 2008 roku. Po gwałtownym wzroście cen złota zaraz po upadku banku, ceny metali szlachetnych przez kilka tygodni znacząco spadały. Dopiero potem rozpoczęły swój marsz w górę. Tak więc, gdy niebezpieczeństwo, strach i nieufność napędzają ceny złota, wciąż musimy pamiętać o wszelkiego rodzaju możliwych interwencjach rządu i polityki monetarnej wdrażanych w celu przywrócenia płynności i zaufania.

Source:TradingView.com

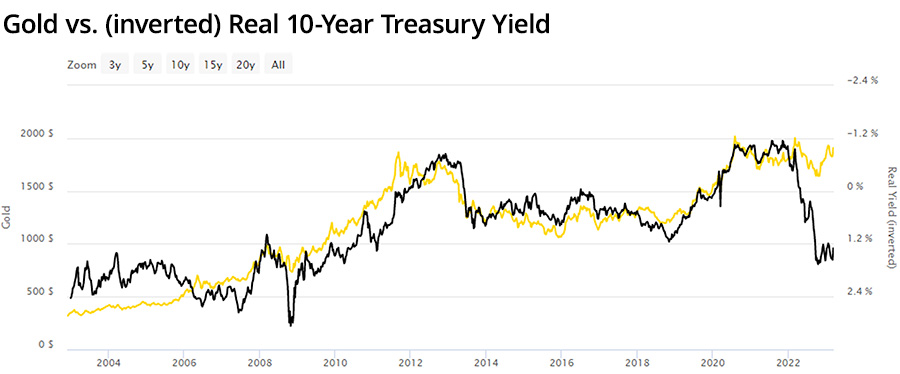

W tym momencie musimy również pamiętać o amerykańskich obligacjach skarbowych, zwłaszcza 10-cio letnich. I to wydaje się być najważniejszym czynnikiem do obserwacji. Nie jest chyba tajemnicą, że cena złota koreluje z odwróconą rentownością 10y, a jeszcze bardziej z realnymi stopami dla tychże.

- Nominalna stopa procentowa równa się realnej stopie procentowej plus oczekiwanej przyszłej stopie inflacji.

- Realna stopa procentowa odzwierciedla prawdziwy koszt funduszy dla kredytobiorcy i realny zysk dla kredytodawcy lub inwestora

Jeszcze wiosną 2021 roku nominalna rentowność amerykańskich obligacji 2-letnich była nieco powyżej zera. Ostatnio przekroczyła 5%, ustanawiając nowe szczyty od 2007 roku. Dla amerykańskich 10y mieliśmy ostatnio nieco ponad 4% i doświadczyliśmy lekkiego odreagowania. Teoretycznie, utrzymujący się CPI wraz z przyszłymi oczekiwaniami go dotyczącymi powinien wspierać wyższe rentowności. Odwrócona korelacja sugerowałaby tu dalsze spadki na metalach szlachetnych.Jak zareagowało złoto? Tak, rzeczywiście doświadczyło opóźnienia cenowego, ale nie takiego rodzaju jakiego mogliśmy się spodziewać. Gwałtowny wzrost rentowności na amerykańskich 10-latkach, z którym mamy do czynienia od 2022 roku, powinien pociągnąć ceny żółtego metalu w dół. A jednak wykazało się ono niewiarygodną odpornością, spowodowaną ogólną sytuacją makroekonomiczną i stale pojawiającymi się na świecie zagrożeniami natury politycznej i finansowej. Złoto osiągnęło ostatnie minimum w okolicach 1620 USD w momencie, gdy rynki finansowe rozważały i wyceniały gołębi pivot Powella. Co zresztą nigdy nie nastąpiło. I apelujemy, by nie traktować spowolnienia w podnoszeniu stóp procentowych jako takiego, gdyż warunki rynkowe są zacieśniane i pozostaną najprawdopodobniej zacieśnione przez najbliższe lata.

Source:TradingView.com

Złoto pozostało zaskakująco solidne wobec szybkiego wzrostu rentowności i prawdopodobnie najszybszego cyklu podwyżek stóp procentowych w historii USA. Nie najwyższego jednak, gdyż rekord należy do Paula Volckera, który w 1981 roku zakończył cykl podnoszenia stóp sumarycznie do 20%. Wydaje się to mało prawdopodobne w dzisiejszych czasach, gdyż poziom zadłużenia jest znacznie wyższy niż 40 lat temu. Dywagacje rynkowe dotyczące stóp w USA mieszczą się w przedziale 5,50-6,00%, ale i to ulega zmianie, bo rynki przestraszone ostatnimi wydarzeniami już rozważają cięcia stóp w 2024 r. Tak jakby Jerome Powell nie dawał wielokrotnie do zrozumienia, iż będą podnosić aż coś nie pęknie.

Pozostaje pytanie, czy sprawi to, że inflacja będzie się cofać a także, w jakim tempie. Scenariuszem bazowym jest utrzymanie się w tych ramach, gdzie inflacja utrzymuje się przez kilka lat, będąc powoli zmniejszana przez zacieśnianie i niszczenie siły nabywczej. To, wraz z dalszą niestabilnością sektora bankowego i wzrostem bezrobocia, należałoby uznać za wspierające dla złota. Gdyby jednak decydenci zdecydowali się na wyższe poziomy stóp procentowych, złoto jako nieoprocentowana "bezpieczna przystań" mogłoby stracić swój blask w stosunku do np. 10% rentowności 10-letnich Treasuries. Wolimy myśleć o takim scenariuszu jako tylko teoretycznym, bo gdyby się rozwinął, przyniósłby spustoszenie i zniszczenie w świecie, w którym żyjemy.

Podsumowanie do rozważenia

Niniejsza analiza powstała jako odpowiedź na podwyższone, wysokie oczekiwania wobec akcji cenowej na złocie w kontekście ostatnich wydarzeń. „Teraz, teraz, teraz!!!” nie wydaje się być właściwym podejściem do aktywa znanego ze stabilnego podejścia, solidnych fundamentów, cierpliwości i odrobiny historycznej godności. Poza tym, poprzednie ruchy cenowe udowodniły, że złoto uwielbia paraboliczne rajdy, kiedy jest na to odpowiedni czas. Spójrzmy tylko jak rozwijało się to w 2020 roku - 9 tygodniowych zielonych świec z rzędu, zakończonych historycznymi szczytami cenowymi. W 2011 roku było to 7 tygodniowych zielonych świec z rzędu ustanawiających „ówczesne historyczne szczyty cenowe”. Po przesunięciu złota do klasy zaufanych aktywów (poziomu I) w Bazylei III, doświadczyło ono 6 tygodniowych zielonych świec z rzędu.

Spróbujmy przy tej okazji zmienić trochę perspektywę, oddalając zoom. Co zatem stało się właśnie teraz?

- Czy któryś z dużych banków upadł z wielkim hukiem powodując przy tym masowy efekt domina? (Jeszcze nie, aczkolwiek wydaje się, że tego typu działanie może nastąpić w każdej chwili).

- Czy nastąpił masowy run na banki? (Nastąpił głównie w przypadku banków, które upadały, ale nie przekształcił się w ruch masowy o zasięgu np. ogólnokrajowym. W między czasie niektóre banki wprowadziły dzienne limity wypłat z bankomatów z powodu obaw o run).

- Czy sesje na rynkach amerykańskich i innych zostały zawieszone, ponieważ wszyscy chcieli sprzedawać lub shortować aktywa, a nikt nie chciał kupować lub otwierać długie pozycje? (Nie, aczkolwiek zawiesza się notowania niektórych banków).

Wydaje się zatem, że mamy do czynienia z ‘rozwijającym się kryzysem bankowym”, bliskim aktualnego punktu zero. Analiza poprzedniego kryzysu bankowego z 2007-2008 r. potwierdza, że przykrywanie strat i udawanie, że wszystko jest stabilnie może przedłużyć agonię o kilka miesięcy. Jednak podwyższone credit default swapy na uczestników sektora bankowego potwierdzają, że już teraz co jest bardzo nie tak. Połączmy to ze scenariuszem podwyższonej, ale już nie szalejącej wzrostowo inflacji na rynkach amerykańskich a także zacieśniania bilansu, który stracił dużo pary od swojego szczytu. Uzyskamy w ten sposób środowisko korzystne długoterminowo dla żółtego metalu. Oczywiście ryzyko problemów bankowych pozostaje podwyższone i na pewno wpłynie to na ceny metalu w krótkim terminie, ale chyba w tym celu dywersyfikujemy metalami szlachetnymi, aby zachować płynność finansową, wypracować zysk i być przygotowanymi na nieuniknione.

Powyższe nie jest poradą inwestycyjną, gdyż możemy się mylić w naszym podejściu - w końcu jesteśmy tylko ludźmi. Ale jeśli my się mylimy, to banki centralne też się mylą, tak samo jak duże fundusze, banki inwestycyjne i w zasadzie wszyscy, którzy w ostatniej dekadzie dokonywali dużych zakupów złota netto.