Komentarz przy okazji obniżenia ratingu amerykańskiego długu i korekty na metalach szlachetnych

See English version

See English version

T rwająca korekta cen złota może wkrótce dobiec końca z powodów fundamentalnych, cykliczności, ale także z powodu nowych i starych, ale odświeżonych czynników, które postaramy się opisać poniżej. Jedno jest pewne - pomimo horyzontalnych ruchów, jakich wiele aktywów doświadczyło w ostatnich miesiącach - nie mamy powodów do nudy.

Podsumowanie na rynkach finansowych

Poniżej przedstawiamy ruchy cen złota i srebra w 2023 r. w ujęciu procentowym. Złoto pozostaje nadal poniżej swoich rekordowych poziomów, podczas gdy jesteśmy w połowie trzeciego kwartału 2023 roku. Nominalne rekordy cenowe zostały osiągnięte w II kwartale 2023 r. w związku z problemami sektora bankowego w Stanach Zjednoczonych i Europie. Tymczasem srebro wydaje się pozostawać w tyle, wyprzedzane przez żółty metal pod względem procentowego wzrostu cen. W 2021 r. utrzymywało się na wyższych poziomach, jednak nawet początek wojny w Ukrainie w 2022 r. nie pomógł w ponownym osiągnięciu poprzednich poziomów. W chwili pisania tych słów (6 sierpnia 2023 r.) stosunek XAU/XAG wynosi 1:82, co wskazuje na silne złoto (choć wciąż w korekcie) i słabsze srebro. Ceny metali szlachetnych utrzymywały się na wysokim poziomie w marcu, kwietniu i maju, by w ostatnich miesiącach spaść, odnotowując tymczasowy powrót w lipcu. Możliwe zatem, że mieliśmy i częściowo nadal mamy do czynienia z okazją do kupna, a okno powoli się zamyka.

Zmiany cen złota i srebra od początku 2023 r. Źródło: Tradingview

Ostatnio mogliśmy zobaczyć dobre raporty dotyczące miejsc pracy, zarówno w UE jak i USA. Nadal istnieją jednak silne oznaki zmiany trendu i nadchodzących redukcji zatrudnienia - już widoczne w niektórych sektorach, głównie związanych z IT. Niektóre zawody wymagają jednak określonego zestawu umiejętności i wydaje się, że rynek jednocześnie cierpi na sektorowy deficyt wykwalifikowanej siły roboczej. Niedawny przykład z amerykańskiego rynku pracy - Intel musiał odłożyć otwarcie swojej amerykańskiej jednostki produkującej półprzewodniki z powodu braku wykwalifikowanej siły roboczej. A mowa przecież o sektorze wielokrotnie określanym, jako ważny dla obrony narodowej, konkurencyjności itp. Pozostaje przy tym pytanie, o jakość dostępnych miejsc pracy (oraz pozostałe oszczędności pochodzące z zasiłków rządowych przekazywanych w przeszłości i obecnie) oraz czy pozwolą one pokryć wzrost kosztów życia. Ponieważ wzrost płac nie równoważy wzrostu kosztów utrzymania.

Fed zdecydował się wstrzymać wzrost stóp procentowych, jednak inflacja nie została definitywnie pokonana, ponieważ rząd USA nadal naciska na wydatki fiskalne. Silne odczyty na CPI, których doświadczyliśmy w 2022 r. i częściowo w 2023 r., wpłynęły na jakość życia wielu osób. Jest to widoczne zwłaszcza w Stanach Zjednoczonych i Europie Zachodniej, w tym w Wielkiej Brytanii, nieustannie nękanej akcjami strajkowymi i żądaniami podwyżek płac. Ogólnie rzecz biorąc, inflacja wydaje się być obecnie częściowo stłumiona, jednak efekt bazy, bieżące i planowane wydatki fiskalne w USA (w tym związane z wojną w Ukrainie) są czymś, na co należy mieć baczenie. Oficjalny wskaźnik CPI w USA spadł z ok. 9% do 3%, co można w dużej mierze przypisać niższym cenom energii. W związku z tym pozostaje pytanie, jak CPI może się zachować, gdy ceny ropy zaczną ponownie rosnąć. Co, nawiasem mówiąc, już się dzieje, ponieważ król indeksów ropy naftowej - WTI - wzrósł o 16% w lipcu i obecnie, w chwili pisania tych słów znajduje się na poziomie 82,59 USD. Dlaczego tak się dzieje?

- Przykład 1: USA chcą odbudować swoje rezerwy SPR, które zostały opróżnione w 2021 i 2022 r., celem stłumienia globalnych ceny ropy. Oznacza to zakupy na rynkach międzynarodowych.

- Przykład 2: Wraz z dalszą eskalacją na Morzu Czarnym, Ukraina zadeklarowała rozszerzenie ataków na rosyjskie porty na Morzu Czarnym. Obejmuje to Noworosyjsk, który służy jako ważny punkt eksportowy nie tylko rosyjskiej ropy, ale także kazachskiej. A kazachska ropa była już w przeszłości wskazywana, jako niezbędna dla odejścia od rosyjskiej i ograniczenia rosyjskich zysków z ropy i jej cen.

- Przykład 3: Półkula północna wchodzi w sezon grzewczy za kilka miesięcy. I chociaż ryzyko przerw w dostawie prądu zostało w większości znacznie ograniczone, pozostaje zasadne pytanie o ostateczne ceny, które możemy zobaczyć na rachunkach.

Ogólny konsensus rynkowy wydaje się być następujący: silna gospodarka doprowadzi do wyższych stóp procentowych, co spowoduje zaostrzenie płynności i wydatków, co w efekcie powinno wpłynąć negatywnie na zatrudnienie. Pozostaje przy tym pytanie o czas i skalę. Mówiąc o konsensusie rynkowym - przeszliśmy (przynajmniej w USA) od "nieuchronnej recesji" spodziewanej w 2021 i 2022 r. do "twardego lub miękkiego lądowania", następnie do "miękkiej recesji", a następnie do "braku recesji". Rynki przecież mają tendencję do karmienia się pozytywnymi wiadomościami i często traktują brak złych wiadomości, jako dobre.

Dlatego też wbrew wszystkiemu uważamy, że recesja jest pewna. Pozostaje pytanie, kiedy i w jakiej skali - czy będzie poważna, czy płytka. Ale jedno jest pewne - nadejdzie. Recesja dotknie przede wszystkim gospodarki uprzemysłowione. Preludium do niej widać już na różnych odczytach PMI. Szwajcarski wskaźnik PMI za lipiec 2023 r. wynosi 38,5. Hiszpański PMI dla przemysłu na poziomie 47,8, włoski na 44,5, francuski na 45,1, niemiecki na 38,8, polski na 43,5 i amerykański na 46,4. Każdy odczyt poniżej 50 oznacza, że managment zarządzający widzi lub spodziewa się kurczenia się (spadku ilości zamówień). A to, co ma się wydarzyć w gospodarkach rozwiniętych, może mieć jeszcze bardziej drastyczną skalę na rynkach rozwijających się i wschodzących.

Co oznaczałoby to dla metali szlachetnych, a zwłaszcza złota w tym momencie? Zmienny sierpień może przynieść wszystko, a więc ponowny re-test 1870-1920 USD, atak na 2000 USD lub po prostu horyzontalny ruch pomiędzy tymi poziomami. Ogólny trend na złocie, ale także na rynkach finansowych, jest bardzo „szarpany”. Jednak perspektywy średnio- i długoterminowe pozostają bycze. I ponownie, ponieważ złoto nadal utrzymuje się na niemal rekordowych cenach, daje nam to asumpt do zadania pytania retorycznego - jakich poziomów można się spodziewać po ponownym pojawieniu się prawdziwych kłopotów. W międzyczasie pojawiły się nowe czynniki. Czas pokaże, czy to tylko kanarek w kopalni węgla, czy wspaniały królewski czarny łabędź.

O obniżeniu ratingu amerykańskiego długu przez agencję Fitch

Prawdziwy szok - choć szczerze mówiąc, nie do końca nieoczekiwany - wywołała agencja ratingowa Fitch, która obniżyła rating amerykańskiego długu z najwyższego potrójnego AAA do AA+ z perspektywą stabilną. Dlaczego "szok"? Ponieważ obniżka ratingu dotyczyła najbardziej rozwiniętej gospodarki na świecie, ostoi demokracji i najbardziej rozwiniętego tzw. wolnego rynku. Ponadto USA emitują de facto rezerwową walutę świata. Ale dlaczego wydarzenie to jest "nie do końca niespodziewane"? Fitch sygnalizował możliwość takiego ruchu, co najmniej od maja 2023 roku.

Jako powody agencja ratingowa wymieniła oczekiwane pogorszenie sytuacji fiskalnej w ciągu najbliższych trzech lat, wysokie i rosnące obciążenie długiem sektora instytucji rządowych i samorządowych oraz erozję zarządzania. Fitch wspomniał również o powtarzających się impasach politycznych dotyczących limitu zadłużenia i rezolucjach dokonywanych w ostatniej chwili, które mogły podważyć zaufanie do polityki fiskalnej USA.

Powody te są oczywiście uzasadnione - w ciągu najbliższych 18 miesięcy USA będą musiały zrolować około 1/3 swojego ogromnego długu publicznego. Ponieważ wydatki rządowe przewyższają dochody budżetowe, oczekuje się, że USA będą miały deficyt na poziomie 6,3% w bieżącym roku. Oznacza to, że Waszyngton będzie kontynuował emisję długu w szybszym tempie i wkrótce dostarczy na rynki obligacje o wartości 2-3 bln USD. Oznacza to, że - według Bank of America - dług USA będzie rósł o 5,2 mld USD dziennie przez następne 10 lat. Niestety polityka fiskalna przeważa nad zacieśnianiem polityki monetarnej lokalnego banku centralnego, stąd rynki mogą teraz doświadczać wielu mieszanych sygnałów. Z jednej strony rząd będzie kontynuował wydatki na różne programy społeczne i polityczne. Obejmuje to m.in. finansowanie militarne Ukrainy poprzez utrzymywanie otwartych linii kredytowych, co oczywiście wspiera amerykański kompleks wojskowy. Z drugiej natomiast strony Rezerwa Federalna kontynuuje politykę zacieśniania kredytów i osłabiania konsumpcji. Co oczywiście ostatecznie przełoży się na wzrost bezrobocia. I tu pokazuje się dwoistość dolara, bo z jednej strony mamy rozpasanie polityki fiskalnej, a z drugiej zaciskanie monetarne.

Jeśli chodzi o inne aspekty wymienione przez Fitch - doświadczamy ciągłego zaostrzenia sytuacji politycznej w USA przed wyborami politycznymi w 2024 roku. Za Atlantykiem nie jest niczym niezwykłym rozpoczynanie kampanii na 1,5-2 lata przed wyborami, jednak tym razem wydaje się, że mamy do czynienia z kontynuacją konfliktu Biden - Trump, eskalowanego na nowe wyżyny. Dodatkowo, opinia publiczna ponownie miała wątpliwą przyjemność obserwować teatr polityczny dotyczący podniesienia limitów zadłużenia jakiś czas temu. Nazywamy to "teatrem", ponieważ nie zatwierdzenie nowych limitów uniemożliwiłoby USA spłatę długów, zaowocowałoby techniczną niewypłacalnością USA i spowodowałoby silną obniżkę ratingu amerykańskich papierów dłużnych. Biorąc pod uwagę, że około 45% światowego długu jest emitowane w USD, oznaczałoby to globalną katastrofę finansową.

Oczywiście Departament Skarbu USA nie zgodził się z tą decyzją, a sekretarz Janet Yellen stanowczo stwierdziła, że była ona "arbitralna i oparta na przestarzałych danych". Komentarz ten był oczekiwany i nie powinien stanowić absolutnie żadnego zaskoczenia. W końcu jest ona szefem instytucji emitującej dług rządowy i jej obowiązkiem jest upewnienie się, że odsetki płacone od wyemitowanego produktu finansowego pozostają tak niskie, jak to tylko możliwe.

Nie jest to pierwsza obniżka ratingu amerykańskiego długu w najnowszej historii, gdyż w sierpniu 2011 roku agencja S&P obniżyła go do AA+. Mówi się, że przy tej okazji szef S&P otrzymał telefon z Departamentu Skarbu prosto z biura ówczesnego Sekretarza. Podobno był to bardzo nieprzyjemny, głośny i długi monolog. Nie jest łatwo zyskać w ratingach – np. polski dług jest uważany przez wszystkie agencje za średnią część klasy wyższej, ale ma problem, aby przejść poziom wyżej (a został nawet tymczasowo obniżony przez S&P kilka lat temu). Jednym z powodów takiego stanu rzeczy jest fakt technicznej niewypłacalności w latach 80-tych XX w. Inna epoka, inny rząd, inny system polityczny, ale rynki pamiętają. W przypadku USA, dług rządowy jest uznawany za najwyższej jakości przez agencje ratingowe Moody's i DBRS, a także na drugim miejscu przez S&P i Fitch. Podczas gdy agencja Fitch niedawno obniżyła rating, S&P utrzymuje ocenę amerykańskiego długu na poziomie AA+ bez zmian od 2011 roku.

Rentowność 10-latek w USA wybija się z długoterminowego trendu. Stan na poranek 07/08/2023. Źródło: Tradingview

W wyniku obniżenia ratingu, rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła do 4,04%, a 30-letnich do 4,2%, z potencjałem do osiągnięcia ok. 5% w ciągu najbliższych miesięcy. Akcje zareagowały na czerwono, metale szlachetne również przyniosły straty. Co zaliczyło natomiast wzrosty, to amerykański dolar, który z 99.3 wzrósł na 101.90 na DXY. Obniżenie ratingu amerykańskiego długu oznacza, że Departament Skarbu USA będzie musiał zapłacić większe odsetki aby zachęcić do kupna nowo wyemitowanego długu, ponieważ obecnie niektóre obligacje korporacyjne mogą mieć lepszy rating kredytowy niż dług emitowany przez rząd USA (!!!).

Wzrost rentowności wpłynął na wartość rynkową już wyemitowanych obligacji skarbowych, stąd wszyscy ich właściciele - tj. fundusze emerytalne, banki komercyjne, banki centralne zaliczyły stratę na wartości nominalnej posiadanych aktywów. Oznacza to, że po okresie początkowego szoku, uczestnicy rynku będą próbowali wymyślić, co zrobić z kapitałem. Większość może chcieć przenieść się z obligacji na akcje, dodając nieco paliwa do wzrostów (choć nadal bardzo niestabilnych). Może to być trudne, ponieważ SP500 nie wygląda tak zielono, jak na pierwszy rzut oka mogłoby się wydawać. Ostatnie wzrosty były napędzane przez trend "AI". Przyglądając się bliżej wynikom finansowym, większość czołowych spółek doświadczyła właśnie trzeciego z rzędu kwartału ujemnych zysków. Nawiasem mówiąc, czy zauważyli państwo, że Apple nie jest już spółką o kapitalizacji rynkowej 3 bilionów USD?

To, co może być interesujące dla niektórych inwestorów, to aktywa wypłacające dywidendę, ponieważ niektóre z nich już teraz zapewniają lepszy procent niż niektóre z obligacji amerykańskich. Akcje dywidendowe mają szansę stać się towarem niezwykle pożądanym w takich warunkach rynkowych. Biorąc pod uwagę niektóre akcje wydobywcze - zakładając, że będą one nadążać za ceną złota i nie będą zbyt mocno spowolnione przez zobowiązania w bilansach - wypłacane dywidendy mogą stać się jeszcze wyższe. Poza tym niektórzy inwestorzy skierują swoje oczy w stronę metali szlachetnych jako aktywa defensywnego, przewidując ich wzrosty i spodziewając się dalszego pogorszenia warunków rynkowych.

Historyczny przykład reakcji złota na obniżenie ratingu amerykańskiego długu przez agencję S&P w 2011 r. Źródło: Tradingview

Obniżenie ratingu amerykańskiego długu wysłało negatywne sygnały na cały świat. Ale czy ma szansę zmienić się w silny zielony kolor dla złota? Niektórzy komentatorzy zastanawiali się już, jak złoto zareagowało na obniżenie ratingu amerykańskiego długu w 2011 roku i próbowali dokonać interpolacji powyższego do aktualnych realiów rynkowych. Biorąc jednak pod uwagę znacznie różniące się warunki gospodarcze między teraźniejszością a tamtymi czasami, bylibyśmy jednak ostrożni w oczekiwaniu spełnienia się rychłego scenariusza 1:1 dla roku 2011 i 2023. Jednak przy pogarszających się warunkach gospodarczych na całym świecie metale szlachetne wydają się być zwyczajnie skazane na wzrosty.

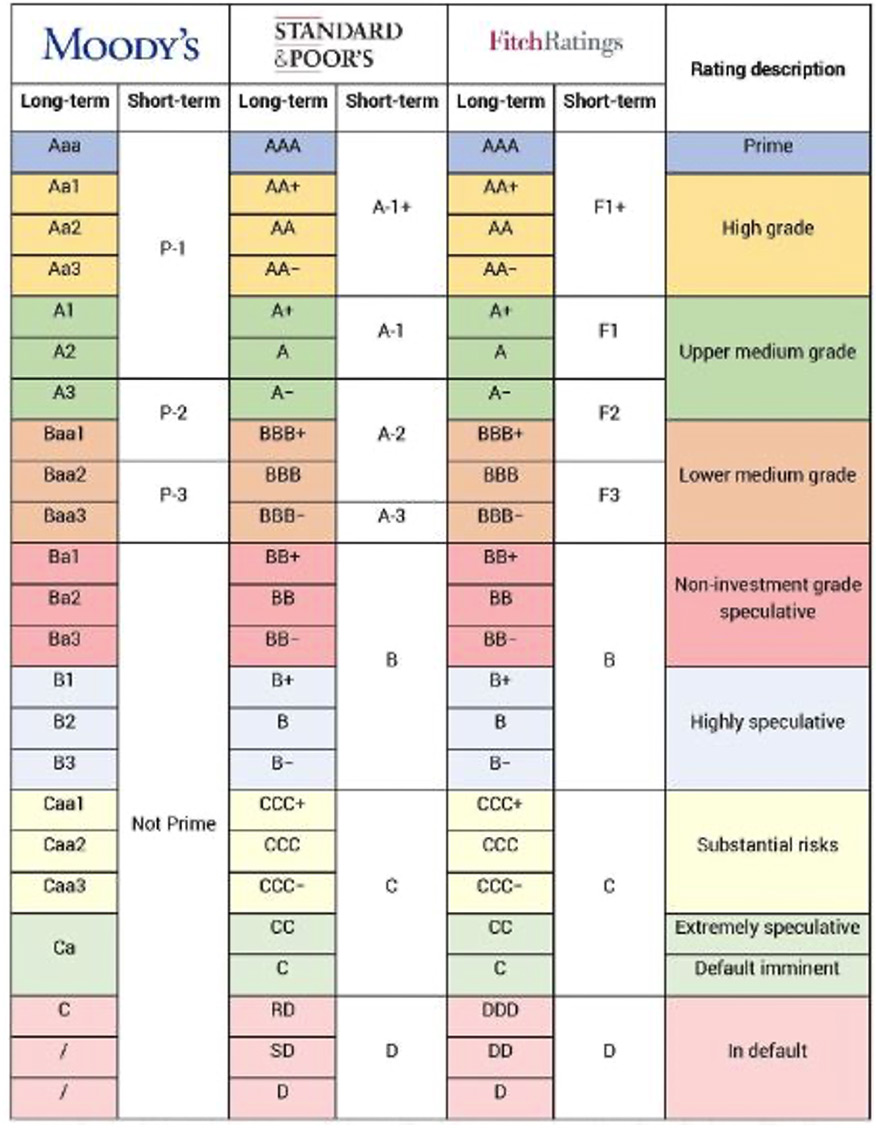

Agencje ratingowe i złoto

Fitch jest najmniejszą z "wielkiej trójki" ratingowej, w skład której wchodzą również S&P i Moody's. Łącznie kontrolują one ok. 92% rynku tego typu usług, z czego Fitch odpowiada za ok. 16-17% udziału w rynku. Ostatnio "wielka trójka" rozszerza się do "wielkiej czwórki", ze względu na wzrost wagi DRBS. Czym jest agencja ratingowa? Jest to firma, która ocenia zdolność pożyczkodawcy do spłaty pożyczek i odsetek od pożyczek. Niezależnie od tego, czy mówimy o długu rządowym, korporacyjnym czy instrumentalnym. Wyobraźmy sobie przykład - amerykański inwestor bankowy chciałby mieć ekspozycję na słoweński dług rządowy emitowany w EUR (jednak najczęściej byłoby to po prostu uzyskanie ekspozycji na region Europy Środkowo-Wschodniej). Najprawdopodobniej przeprowadzi on własną analizę i badania, ale jego ostateczna decyzja będzie najprawdopodobniej poparta odpowiednim raportem i ratingiem tego instrumentu, sporządzonym przez profesjonalną agencję ratingową. Powie mu ona, czy dany instrument jest solidny, z czym wiąże się jego posiadanie, i czy Lublana jest w stanie wykupić IOU w założonej perspektywie czasowej. To samo dotyczy długu korporacyjnego, ponieważ firmy mogą pozyskiwać finansowanie poprzez emisję akcji, ale także obligacji.

Chociaż nikt nie powiedział, że ratingi mogą być w 100% solidne - jak pokazał przy poprzednim kryzysie przykład MBS (papierów wartościowych zabezpieczonych hipoteką). Innymi słowy - wyniki ratingu kredytowego wpływają na decyzję kredytową i decyzję o stopie procentowej kredytodawców. W związku z tym pożyczkobiorcy będą starali się uzyskać jak najwyższą ocenę ratingową, podczas gdy agencje ratingowe starają się mieć uczciwy i obiektywny pogląd na kondycję finansową pożyczkobiorcy, która wpływa na jego zdolność do spłaty zadłużenia. Teoretycznie powinna to być ocena nieobiektywna, niepodlegająca wpływom i w pełni niezależna. W praktyce mamy dziwne wrażenie, że pewna niespełna 3-minutowa scena w filmie "Big Short" z 2015 roku wyjaśniła wszystko na temat agencji ratingowych widzom niezorientowanym w rynku.

Moody's, S&P i Fitch - "wielka trójka" i jej skala ratingowa. Źródło: https://1.bp.blogspot.com/-LxyGhmEw8wQ/XZw1O5CkDhI/AAAAAAAAANo/Q4Ct2GaPqwEOavMnqgtXP_bfMfhRJZdegCLcBGAsYHQ/s1600/credil%2Bblog%2B2.JPG

Agencje ratingowe posługują się ocenami ratingowymi - każda z nich ma swoje własne skale, choć pewne podobieństwa są wyraźnie widoczne. Instrumenty oceniane jako potrójne A są uważane za najlepsze, najwyższej jakości. Następnie są inne niższe oceny wskazujące aktywa dobre do inwestycji, niektóre lepsze od innych, niektóre gorsze. W końcu dochodzimy do kategorii Ba1/BB+, które są nie-inwestycyjnymi aktywami spekulacyjnymi, które są uważane za najlepsze z obligacji śmieciowych. Te i poniżej nie nadają się do strategii kup i trzymaj oraz niosą ze sobą znaczne ryzyko dla zaparkowanego w nich spekulacyjnego kapitału.

To rodzi oczywiście pytanie - czy możemy wycenić ratingowo złoto? Złoto jest aktywem, towarem, nie jest emitowane przez żadną instytucję i nie jest wykorzystywane, jako część systemu monetarnego - stąd nie ma ratingu. Dzieje się tak pomimo zdania niektórych optymistów, którzy twierdzą, że "brak ratingu wskazuje na najwyższy możliwy rating, ponieważ nie wiąże się z ryzykiem kontrahenta". Jedyny sposób i miejsce, w którym złoto jest wykorzystywane jako przedmiot pożyczki lub zabezpieczenia, ma miejsce w środowisku niektórych rynków złota, takich jak LBMA. Jednakże jest to zwyczajnie obieg zamknięty.

Jednak ratingi długu mogą wpływać na cenę żółtego metalu - tak, jak opisaliśmy kilka akapitów wcześniej.

I dlaczego to w ogóle ma znaczenie?

Przyczyna leży w konstrukcji współczesnego systemu monetarnego. Od czasu deprecjacji dolara amerykańskiego i złota w 1971 r. funkcjonujemy w środowisku finansowym, które można scharakteryzować w trzech słowach - fiat, dług i ekspansja. Wszystkie te czynniki razem wzięte stanowią fundament, na którym złoto, srebro, pallad i platyna funkcjonują na rynkach towarowych, tworząc grupę znaną jako metale szlachetne i postrzeganą jako forma aktywów defensywnych.

Jest to system oparty na pieniądzu fiducjarnym. "Fiat" w języku łacińskim można to przetłumaczyć jako "niech tak się stanie". Przykład dla lepszego kontekstu - użycie powyższego w modlitwie w języku łacińskim, gdzie słowa "fiat voluntas Tua" oznaczają "niech się stanie wola Twoja". W języku finansowym określa się tym mianem rodzaj pieniądza, który nie daje obietnicy wymiany na żadne towary, a zatem nie jest zabezpieczony złotem ani srebrem. Jego uznanie jest gwarantowane przez rząd emitujący i pośrednio przez inne rządy, które uznają istnienie i prawa wspomnianego rządu. Jednak bardziej odpowiednim terminem dla tego rodzaju pieniądza byłby "pieniądz fiducjarny". Ponownie musimy odwołać się do języka starożytnych Rzymian - "fides" oznacza "wiarę". Stąd pieniądz oparty na wierze (lub formie umowy społecznej), w której emitent i użytkownik zgadzają się, że "to ma wartość, a tamto niekoniecznie". Z zastrzeżeniem, że emitent ustala zasady a użytkownik nie ma zbyt wiele do gadania. Ostatecznie, opierając się na przykładach historycznych - wszystko może być pieniądzem, o ile kupujący i sprzedający zgadzają się na to.

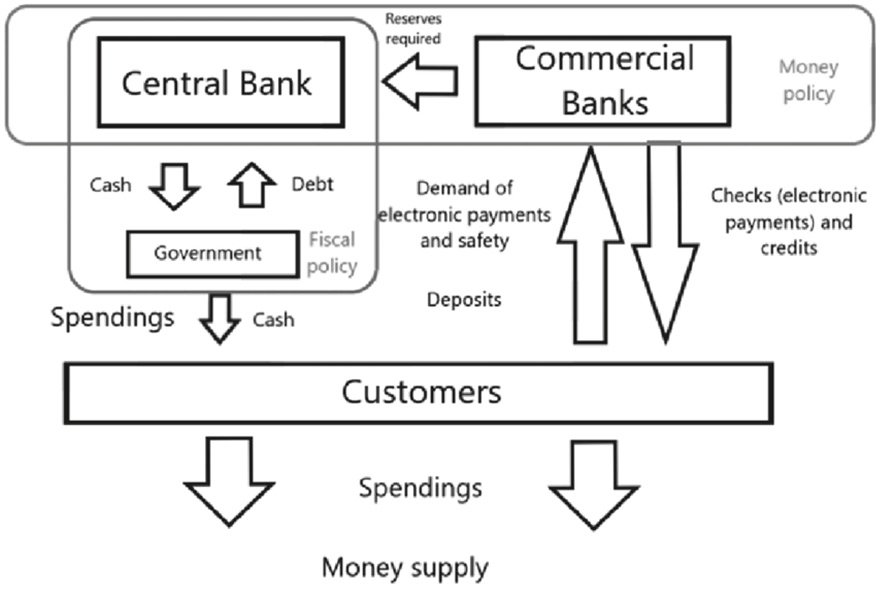

Kolejnym elementem opisującym współczesny system finansowy jest fakt, że jest on oparty na długu. Rząd zbiera pieniądze w formie podatków, umów handlowych i wielu innych. Wydaje je mniej więcej zgodnie z budżetem. Jednak z wielu powodów zdarza się, że strona debetowa i kredytowa budżetu nie są zrównoważone. W większości przypadków wynika to z wyższych wydatków. Dlatego też rządy starają się o pożyczki. Emitują one za pośrednictwem lokalnego banku centralnego, (który korzysta z usług innych lokalnych banków, tzw. prime dealerów jako dystrybutorów rynkowych) papiery dłużne o wartości nominalnej i określonym terminie zapadalności. Obiecują zapłacić kupującemu dodatkowe odsetki. Początkowo jest to określane przez rynki, np. sprzedający może zaoferować 2%, a kupujący powie "jest zbyt duże ryzyko, jestem skłonny kupić, za 3,25%”, więc partnerzy muszą znaleźć konsensus". Rząd może emitować wspomniane obligacje o różnych terminach zapadalności, tj. 1 rok, 2 lata, 5 lat, 10 lat, które to akurat są uważane za jeden z najważniejszych wskaźników finansowych. 30 lat, które są długoterminowe. Niektóre rządy zdecydowały się nawet na emisję 100-letnich obligacji ostatnimi laty. Biorąc pod uwagę ostatnie lata inflacji nawet nie ma jak tego skomentować… Tak oto kupon będzie płacił procent wartości nominalnej przez określony czas, a po tym okresie emitent odkupi go za wartość nominalną. Zakładając, że kupujący nie zdecyduje się sprzedać go wcześniej za wartość rynkową, która w międzyczasie może wzrosnąć lub spaść. Obligacje są często nazywane papierami IOU, co jest skrótem od angielskiego „I owe U”, gdzie „U” czyta się jak „you”.

Uproszczony wykres przedstawiający podstawy współczesnego systemu monetarnego. Źródło: Patryk Kaczmarek, Cyfrowa waluta banku centralnego: Scenariusze implementacji i potencjał

I tu pojawia się kolejny element - ekspansja - skoro rząd pożyczył 100 USD i spłacił 103 USD, to skąd ma te 3 USD? Poprzez emisję większej ilości długu - czyli dodruk pieniądza. Ale gdybyś - szanowny czytelniku - wpłacił pieniądze na konto oszczędnościowe, które z roku na rok przynosiło określone odsetki, to skąd one pochodzą? Pomijając politykę monetarną banków centralnych, odpowiedź leży w fakcie, że banki komercyjne są w stanie wygenerować pieniądze przez obrót, a tym samym także zwiększać bazę monetarną. Można to zmierzyć za pomocą różnych agregatów M, gdzie M0 oznacza bazę monetarną stworzoną przez bank centralny, a np. M3 obejmuje wszystkie formy kredytowania i przepływów, do których zdolna jest bankowość komercyjna. Tak właśnie został zaprojektowany nasz system finansowy - do ciągłej ekspansji, a więc i do inflacji. I to jest powód, dla którego banki boją się deflacji. Z perspektywy użytkownika waluty wzmacnia ona siłę nabywczą. Jednak z perspektywy innego uczestnika rynku niszczy gospodarkę, zmniejszając dostępność do tworzenia nowych pieniędzy, czyli dostarczania płynności, która jest podstawowym składnikiem nowoczesnego systemu finansowego. Ponadto zbyt silna waluta łamie zdolność do konkurowania z innymi krajami, które mogą dostarczać usługi i towary po niższych cenach.

Podsumowanie

W ten sposób opracowany system monetarny zachęcał do ekspansji monetarnej przez dziesięciolecia, co spowodowało, że dług przekroczył PKB w krajach rozwiniętych wiele lat temu. Nawet pomimo prób przedsięwziętych przez lokalne banki centralne mających na celu utrzymanie inflacji w określonych granicach (tj. 2%). Tak więc dług jest dobry (ponieważ buduje płynność), ale i jednocześnie dług jest zły (ponieważ powoduje inflację, która wykrwawia stopniowo siłę waluty w portfelu.

Stąd też wynika długoterminowa potrzeba a wręcz konieczność, posiadania w swoim portfelu aktywów uznanych od tysięcy lat i mających zadziałać w sytuacji finansowego sztormu jak kotwica na statku – utrzymać go w miejscu.