Jak duży jest rynek metali szlachetnych?

See English version

See English version

Dzisiaj spróbujemy odpowiedzieć na pytanie dotyczące rozmiaru rynku metali szlachetnych. Jest to pytanie zasadne w kontekście ostatnich wzrostów cenowych, ale jednocześnie powinno dać szanownym czytelnikom pewną perspektywę i skalę porównawczą wobec innych klas aktywów.

Czy rozmiar (w tym abstrakcyjny) ma znaczenie?

Dzisiaj spróbujemy odpowiedzieć na pytanie dotyczące rozmiaru rynku metali szlachetnych. Jest to pytanie zasadne w kontekście ostatnich wzrostów cenowych, ale jednocześnie powinno dać szanownym czytelnikom pewną perspektywę i skalę porównawczą wobec innych klas aktywów. Wychodzimy z założenia bowiem na pewnym poziomie liczby i wartości stają się mniej namacalne a bardziej abstrakcyjne, powodując przy tym niekiedy silny dysonans poznawczy.

Ten pogłębiony jest na dodatek przez terminologię, bowiem w języku angielskim oraz dla reszty świata, mamy do czynienia z odmienną nomenklaturą liczb. I tak, generalnie używane są krótka i długa skala. Używany w świecie milion (1,000,000) to angielski million, ale już miliard (1,000,000,000) będzie zapisywany w angielskim jako billion. Nasz bilion (1,000,000,000,000) w Londynie i Waszyngtonie znany będzie z kolei jako trillion. Do powyższych dodać należy jeszcze pewne lokalne wariacje występujące przede wszystkim w Azji Wschodniej i Południowej i czerpiące z tradycyjnych formatów. Na przykład w Indiach, Nepalu i na Sri Lance spotkamy się z terminem lakh (100,000), oznaczającym sto tysięcy, oraz crore (10,000,000), będący odpowiednikiem 10 milionów. A jako iż wielka finansjera pozostaje zdominowana przez świat anglojęzyczny, tak też przy analizie danych czy wartości należy o tym prostym fakcie pamiętać.

No dobrze, ale co z tą relatywną abstrakcyjnością wartości? Weźmy na ten przykład zarobki - według danych Głównego Urzędu Statystycznego (GUS) za pierwszą połowę 2024 r., statystyczna średnia krajowa oscyluje poziomie 8,4 tys. zł. Oczywiście w rzeczywistości różni się ona diametralnie w zależności od regionu czy lokacji a i metodologia jej obliczania budzi zrozumiałe kontrowersje, przez co raczej nie jest ona reprezentatywną wartością. Ale tak to już jest ze statystyką, że piszący te słowa oraz pies sąsiada mają statystycznie po trzy nogi.

Średnie wynagrodzenie w Polsce, mediana, minimalna pensja, minimalna stawka godzinowa i różnica w wynagrodzeniach kobiet i mężczyzn na podstawie danych oficjalnych Głównego Urzędu Statystycznego. Źródło: https://timeular.com/pl/srednia-krajowa/polska/

Nasz statystyczny Kowalski w przeciągu roku kalendarzowego uzyskuje zatem przychód 100,8 tys zł. Zaznaczmy wyraźnie, że to przychód a nie już opodatkowany i oskładkowany dochód. Według danych GUS za 2023 r., przęciętny Kowalski żyje statystycznie 74,7 lat (zaokrąglamy na jego korzyść do 75) a Kowalska 82 lata. Przy założeniu, iż Kowalski rozpoczął pracę zarobkową w wieku 18 lat i przeszedł na emeryturę w wieku 65 lat, oznacza to iż przepracował 47 lat, podczas gdy jego towarzyszka życia przy aktualnych założeniach emerytalnych, 42 lata. W naszym przykładzie, Kowalski wypracował zatem w ciągu kariery zawodowej przychód 5,7 mln zł a Kowalska 4,2 mln zł. (razem w zaokrągleniu 10 mln zł) Z tym, że ponownie - jest to przykład bardzo teoretyczny. Nie obejmuje on bowiem czynnika inflacyjnego, podatków, składek, wydatków, zdobywania umiejętności profesjonalnych mogących wpłynąć na wysokość pensji, zwolnień lekarskich etc. Założyliśmy po prostu luźny constans, iż Kowalscy na początku i końcu swojej aktywności zawodowej zarabiają dokładnie tyle samo i podatków nie płacą. W innym wypadku z 8,4 tys. zł, po odliczeniu ZUS, składki zdrowotnej, zaliczki na PIT zrobiłoby się lekko ponad 6 tys. zł.

Ale z podanego poziomu zarobków można bez problemu wyobrazić sobie zatem już pewne wydatki idące cyklicznie w tysiące, dziesiątki czy czasem i setki tysięcy wyrażonej lokalną walutą. Kowalscy mają pewną skalę porównawczą w odniesieniu do dóbr nabywanych, czy będzie to bochenek chleba, kawa, obiad w modnej restauracji, wakacje, nowy samochód czy nieruchomość.

W każdym razie daje to nam spojrzenie na pewną skalę jaką operują statystyczni Kowalscy. Zaokrąglone w górę 10 mln zł przychodu wypracowane w ciągu okresu ich zawodowej aktywności to w przybliżeniu 2,5 mln USD. W jaki sposób przyrównać to do np. kapitalizacji rynkowej Barrick Gold, będącej na poziomie 29,1 mld USD? Naszych miliardów czyli anglojęzycznych billion. Albo dla kapitalizacji fizycznego złota, które traktowane jako aktywo estymowane jest na 17 bln USD. Jest to przyczyną pojawiania się dysonansu poznawczego spowodowanego abstrakcyjnością kwot pojawiającą się od pewnego pułapu. Dlatego aby uzyskać pełniejsze spojrzenie, należałoby dokonać pewnych porównań, co właśnie proponujemy uczynić.

Na koniec rozdziału należy jednak przytoczyć dodatkową adnotację. Kapitalizacja rynkowa to tylko jeden ze sposobów wyliczania rozmiaru firmy czy aktywa i generalnie polega na pomnożeniu liczby udziałów przez aktualną cenę. Będąc relatywnie prostym a przy tym popularnym i powszechnie używanym, również my skupimy się na tymże. Korzystać będziemy z danych pochodzących z 2024 r., chyba, że zaznaczono inaczej.

Wybrane kapitalizacje rynkowe

Zacznijmy od liczb „małych”. Analityk rynku metali szlachetnych – Don Durret wstępnie definiuje duże spółki wydobywcze sektora złota i srebra, jako posiadające kapitalizację powyżej 3 mld USD. Poniżej znajdują się rozwijające się duże spółki, których kapitalizacja zawiera się pomiędzy 1,5-3,0 mld USD. Poniżej tego pułapu znajdują się spółki wydobywcze średniego szczebla o kapitalizacji 300 mln – 1,5 mld USD. Natomiast poniżej tego zakresu kapitalizacji znajdują się spółki wydobywcze metali szlachetnych uznawane za Juniorów – czyli najryzykowniejsze ale jednocześnie mogące zaoferować największą stopę zwrotu.

Gigant rynku wydobycia metali szlachetnych – Newmont Corporation – prowadzący działalność na całej kuli ziemskiej jest zdywersyfikowanym podmiotem, zdolnym do niedawna do wydobycia prawie 6 mln uncji złota rocznie. W 2023 r. Kanadyjczycy zakupili i przejęli australijskiego giganta rynku wydobywczego – Newcrest - co opisywaliśmy w naszej serii ‘Konsolidacje pośród górników złota’. Newmont jest teraz w trakcie analizy finansowej aktywów i w trakcie procesu zbywania części z nich. Nie mniej jednak, dzięki przeprowadzonej transakcji, jego kapitalizacja rynkowa wynosi ok. 48,3 mld USD. Według statystyki czyni go to najwartościowszym ‘górnikiem’ złota. W ten sposób Newmont odskoczył znacznie swojemu największemu konkurentowi, jakim jest Barrick Gold o kapitalizacji ok. 29,1 mld USD oraz innemu – Agnico Eagle, skapitalizowanego na 32,7 mld USD.

Barrick, Anglico i Newmont mogą stanowić czołówkę górnictwa metali szlachetnych, ale nie są największymi z posród metalowego sektora wydobywczego. Względem kapitalizacji są to bowiem BHP (146,1 mld USD), China Shenhua Energy (116 mld USD), Rio Tinto (112,6 mld USD), Southern Copper (84,2 mld), Glencore (70,9 mld USD) i Freeport-McMoRan (69,8 mld USD). Wszystkie wspomniane zajmują się jednakże szerszą gamą surowcową – rudą żelaza, węglem, niklem, miedzią, ołowiem, molibdenem, cynkiem, uranem, aluminium, diamentami, a metale szlachetne stanowią tylko część ich gigantycznego portfolio.

Top 50 ‘górników’. Nie tylko metali szlachetnych. Źródło: https://www.mining.com/top-50-biggest-mining-companies/

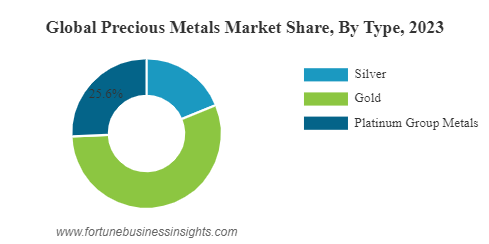

Jak jednak prezentuje się sektor metali szlachetnych na tle innych (względem wartości spółek i firm)? Branżowe raporty estymują, iż rozmiar rynku metali szlachetnych (rozumiany jako złoto, srebro, pallad, platyna i platynowce) w 2023 r. wyniósł 306,4 mld USD i jest estymowany na 323,7 mld USD w roku 2024. Choć tu liczby potrafią się diametralnie różnić w zależności od raportującego podmiotu, przez co podchodzimy do nich odrobinę sceptycznie. Względem wartości rynek zdominowany jest oczywiście przez złoto stanowiące ok. 60% udziału, podczas gdy platynowce odpowiadają za ok. 25%. Względem tonażu będącego w obrocie bezapelacyjnie natomiast dominuje srebro. Jako iż mowa o sektorze zbiorczo, to już bez podziału na specyficzne metale, dominuje przemysłowe użytkowanie metali szlachetnych, będąc odpowiedzialnym za ponad 45% udziału. Dopiero potem pojawia się silny rynek biżuteryjny (ok. 40%) i inwestycyjny (ok. 15%).

Nie jest niespodzianką, że w sektorze metali szlachetnych dominuje złoto. Źródło https://www.fortunebusinessinsights.com/precious-metals-market-105747

Jeżeli szukamy prawdziwie wielkich liczb związanych z rynkami surowcowymi, należy skierować oczy ku sektorowi energetycznemu zajmującemu się ropą i gazem ziemnym. W odróżnieniu od licznych ‘górników’ metali szlachetnych, sektor energetyczny zaangażowany jest w eksplorację, produkcję i rafinację ropy oraz gazu, czyli praktycznie wszystkie etapy prowadzące do stworzenia produktu końcowego. Dalej jest już tylko dystrybucja. W czołówce względem kapitalizacji rynkowej znajdują się m.in. BP (100 mld USD), ale największymi z gigantów są Chevron (286 mld USD) i ExxonMobil (515.7 mld USD). Stawce przewodzi Saudi Aramco (1,8 bln USD), będące przy tym jedną z najbardziej wartościowych względem kapitalizacji spółek świata.

Jak w obliczu do powyższych prezentuje się estymowana kapitalizacja największych banków inwestycyjnych świata? Dominuje JPMorgan Chase z kapitalizacją 593 mld USD, po nim Bank of America (328 mld USD) a następnie Industrial and Commercial Bank of China Ltd (277 mld USD). Osławiony Goldman Sachs Group posiada kapitalizację rzędu 157 mld USD. Należy jednak przy tym pamiętać, iż pośród aktywów bankowych znajdują się obligacje, które ostatnimi laty utraciły na wartości z powodu powszechnego wzrostu stóp procentowych. Ich wartość nominalna nie odpowiada, zatem wartości jaką skłonne byłyby zapłacić rynki w sytuacji konieczności sprzedaży.

Śmietanka międzynarodowej bankowości inwestycyjnej. Źródło: https://www.globaldata.com/companies/top-companies-by-sector/financial-services/global-banks-by-market-cap/

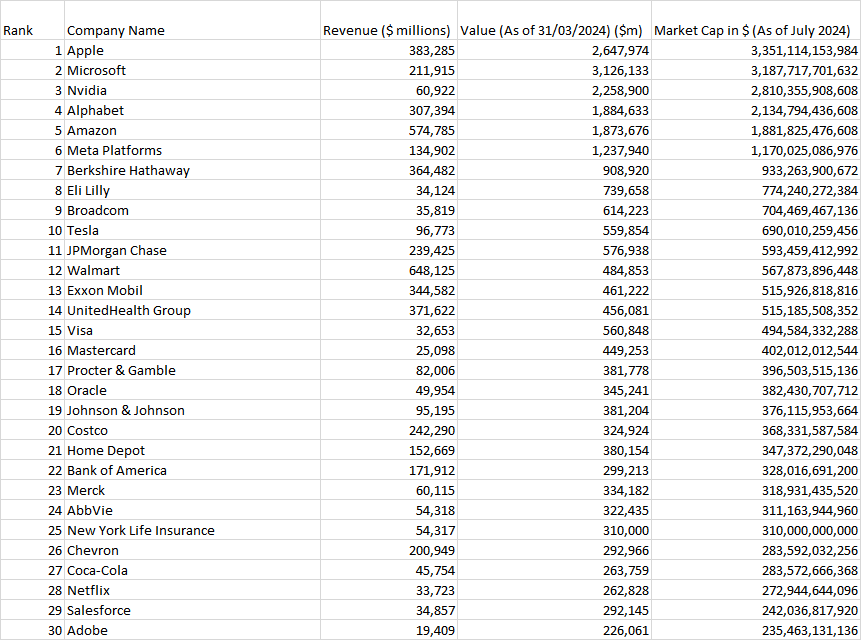

Ażeby nie przedłużać, zainteresowanych prześledzeniem kapitalizacji czy przychodów amerykańskich spółek giełdowych odsyłamy do listy Fortune 500. My, dla naszych potrzeb przearanżowaliśmy ją względem kapitalizacji, ale można i przychodu, jeśli ktoś woli.

Top 30 najwartościowszych spółek amerykańskich na podstawie listy Fortune 500. Źródło: https://eqvista.com/fortune-500-companies-in-the-us/

Wspomnieć wypadałoby w tym kontekście również o rynku krypto. Rekordowa kapitalizacja rynku kryptowalut miała miejsce pod koniec 2021 r., kiedy to w skali globalnej osiągnęła 3 bln USD. W tym czasie dominacja Bitcoina utrzymywała się na poziomie 38-40%, co oznacza, że wszystkie pozostałe kryptowaluty były odpowiedzialne za resztę wartości. Gwałtowny spadek ceny BTC sprawił, że altcoiny doświadczyły drastycznych spadków, przewyższających te Bitcoina, dzięki czemu BTC odzyskał dominację na poziomie 50%+. Obecna wycena sfery kryptowalut wynosi 1,96 bln USD, w tym Bitcoina 1,08 bln USD. Choć wyliczenia te mogą być w teorii nawet zaniżone o 1 bln USD. Dzieje się to dlatego iż różne projekty (altcoiny) w sposób dynamiczny rodzą się i umierają codziennie, ale też nie są notowane na najważniejszych giełdach krypto.

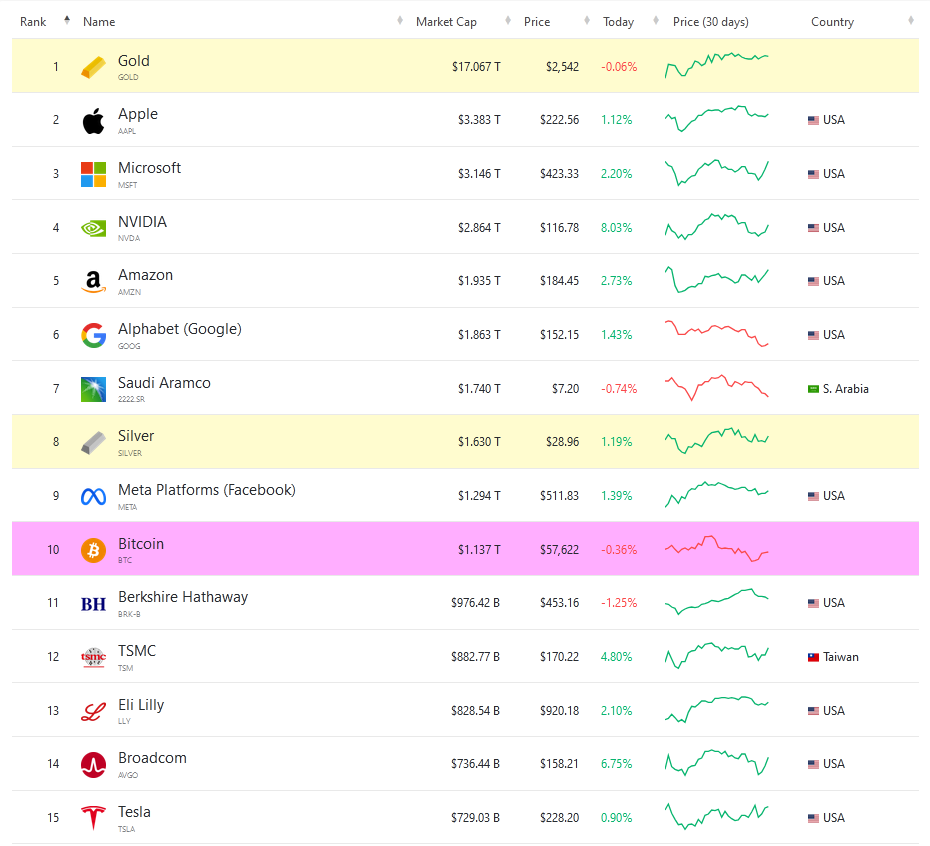

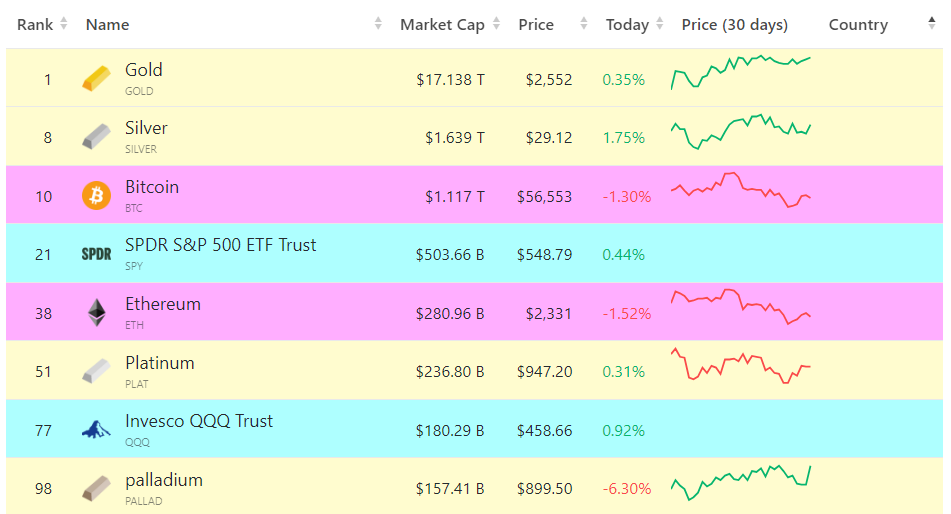

Jak zatem w obliczu powyższych prezentuje się globalna estymowana kapitalizacja fizyczna metali szlachetnych? Metodologiczne założenie mnoży cenę i szacowaną ilość metali szlachetnych dotychczas wydobytych. W ten sposób uzyskujemy szacunki mówiące, iż fizyczne zasoby zgromadzonego palladu wynoszą z początkiem września 2024 r. 157,4 mld USD. Dla platyny byłoby to 236,8 mld USD. Fizyczne srebro to 1,6 bln USD i jako aktywo konkurować może rozmiarem z największymi spółkami rynku amerykańskiego – Alphabet czyli Google z kapitalizacją 1,8 bln USD, Meta Platforms czyli Facebook z kapitalizacją 1,2 bln USD czy Amazonem (1,8 bln USD). W tej chwili znajdujemy się w globalnej top 10 dla aktywów. W ścisłej czołówce znajdują się Nvidia (2,6 bln USD), Microsoft (3 bln USD), Apple (3,3 bln USD). Na pierwszym miejscu bezapelacyjnie dominuje jednak złoto. Królewski metal w formie fizycznej stanowi najbardziej wartościowe aktywo świata, o szacowanej kapitalizacji 17,1 bln USD.

Pomimo silnej obecności złota, Saudi Aramco, srebra i TSMC, czołówka najwartościowszych aktywów w świecie pozostaje zdominowana przez USA. Źródło: https://companiesmarketcap.com/assets-by-market-cap

Więcej o rzeczywistej kapitalizacji fizycznego złota i srebra

Złoto jednak złotu nierówne. Najstarsze złote przedmioty wykonane ręką człowieka znalezione zostały w okolicach bułgarskiej Warny i datowane są na 4600-4200 lat p.n.e. Na 17,1 bln USD składa się zatem pewna ciągłość jego wydobycia począwszy od zarania dziejów ludzkich, a przyspieszająca znacznie w wieku XIX, XX i XXI ze względu na postępujący postęp technologiczny. Estymacje mówią wręcz, iż do 1850 r. ludzkość wydobyła zbiorczo do 10 tys. t. żółtego metalu a wolumen 100 tys. t. osiągnęła dopiero przed końcem drugiego millenium naszej ery. Ilość wydobytego po dziś dzień złota również zawiera się w pewnym zakresie tonażu. W zależności od źródła zetniemy się najczęściej z zakresem 190-244 tys. t., z czego np. Światowa Rada Złota podaje 212,5 tys. t.

Kumulatywne historyczne wydobycie złota za ostatnie 200 lat. Przyspieszenie trendu jest wyraźne. Źródło: https://elements.visualcapitalist.com/wp-content/uploads/2023/04/global-gold-production-full-size.html

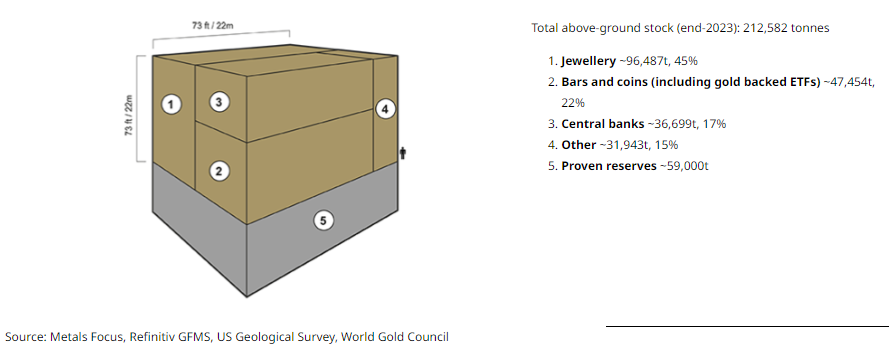

Z estymacji na podstawie danych Światowej Rady Złota, Metal Focus, Refinitiv oraz US Geological Survey wynika, iż około 45% powyższego wolumenu znajduje się w biżuterii, 22% w formie inwestycyjnej (sztaby i bullion) w rękach prywatnych, ok. 17% stanowi własność banków centralnych / skarbu państwa a pozostałe 15% stanowią inne, w tym np. technologiczne użytkowanie złota, ale też i np. złote zęby. Oczywiście proporcje te mogły ulegać pewnej cyklicznej zmianie, chociażby przez wzmożoną dzięki wzrostowi cenowemu rotację na rynku recyclingu czy silny trend zakupowy pośród banków centralnych. W wyniku pandemii, niepokojów, wybuchu wojny na Ukrainie i widma recesji złoto zyskało również na blasku dzięki instrumentom umożliwiającym ekspozycję, czyli ETFom zabezpieczonym kruszcem, nawet pomimo doświadczanych ostatnimi kwartały spadków w wolumenie aktywów zarządzanych. Innymi słowy, z pośród 17,1 bln USD w złocie, zaledwie część powyższej liczby jest „dostępna” dla celów inwestycyjnych czy spekulacyjnych.

Estymacje dotyczące alokacji wydobytego historycznie złota. Źródło: https://www.gold.org/goldhub/data/how-much-gold

Dodatkowo pamiętać należy o wyższości wartości kulturowej nad kruszcową – podejście takie zauważalne jest w szczególności w gałęzi archeologiczno-historycznej, historii sztuki czy numizmatyce. Innymi słowy, złote monety pamiętające czasy starożytne czy średniowieczne posiadają znacznie większą wartość wyrażoną w lokalnej walucie, niż gdyby traktować je „tylko”, jako kruszec. Ekstremalnym przykładem niech będzie ważąca 10,23 kg maska grobowa faraona Tutenchamona, ozdobiona kamieniami szlachetnymi i półszlachetnymi, ale wykonana z litego złota. Waga 10,23 kg to około 329 uncji trojańskich. Przy założeniu iż uncja to 2500 USD, jej wartość wyniesie ponad 820 tys. USD. W przykładzie ignorujemy pewną wagę kamieni szlachetnych oraz fakt, iż starożytni nie posiadali technologii umożliwiającej wykonanie przedmiotów o czystości rzędu 999,9. Tymczasem szacowana wartość aukcyjna znanej na cały świat maski oscylowałaby w kwocie 20 mld USD wzwyż. Choć trudno jest wycenić coś, co dla ludzkości i kultury traktować należy, jako bezcenne.

Bardziej realistycznie zatem, czyli bez przetapiania muzealnych artefaktów oraz zdrapywania złoceń bizantyjskich obrazów, należałoby przyjąć iż złoto w formie inwestycyjnej, czyli dostępnej od zaraz, stanowi ok. 40% z 17,1 bln USD, czyli 6,8 bln USD. Mimo iż zredukowaliśmy 17,1 bln USD o blisko 2/3, nadal czyni je to najwartościowszym aktywem znanym człowiekowi pod względem kapitalizacji rynkowej.

Przyjmijmy analogiczne podejście dla srebra. Według US Geological Survey, od zarania dziejów ludzkość wydobyła 1,74 mln t. srebra, czyli prawie 60 mld uncji. Blisko 75% powyższego wolumenu wydobyte zostało od 1900 r. Jednak tutaj należy wyraźnie zaznaczyć zaistniałą historycznie utratę wolumenu. Ładownie wraków spoczywających na dnie Atlantyku pełne są złota i srebra. Liczne wolumeny zostały również utracone w wyniku działań wojennych czy innych czynników historycznych. Na niekorzyść srebra działa również jego relatywna względem złota powszechność, co wpływa też na cenę białego metalu. Oznacza to iż jakkolwiek opłacalnym jest recycling czy próby odzyskiwania złota z odpadów technologicznych, tak nie do końca można powiedzieć to samo w odniesieniu do srebra.

Duże liczby dotyczące białego metalu zawdzięczamy postępowi technologicznemu w górnictwie ale i ogólnie. Dzieje się tak dlatego, że blisko 75% wolumenu srebra powstaje niejako „przy okazji” wydobycia ołowiu, cynku, miedzi i innych metali (w tym złota) których potrzebuje sektor technologiczno-przemysłowy. W oparciu o aktualne liczby wydaje się zasadne aby przyjąć że 25% srebra pożytkowane jest na cele inwestycyjne, podczas gdy pozostały wolumen pochłaniają rynki przemysłowe, biżuteryjny itp. W ten sposób z estymowanych 1,6 bln USD pozostanie nam ok. 400 mld USD fizycznego srebra z przeznaczeniem inwestycyjnym.

Tego typu rozbicie naszych ulubionych aktywów pod względem zastosowania oczywiście posiada uzasadnienie, jednak nie robiliśmy go w odniesieniu do spółek i podmiotów wspominanych wcześniej. Proponujemy zatem pozostanie przy przyjętej metodologii. Nie ma co też ukrywać, że 17 bln w amerykańskich dolarach wygląda po prostu lepiej. A doliczając do tego 1,6 bln USD w srebrze, oraz blisko 400 mld USD dla fizycznego palladu i platyny, to kapitalizacja rynkowa czterech najważniejszych metali szlachetnych wzrośnie do 19 bln USD. I prawdopodobnie nie jest to ostatnie słowo wypowiedziane…

Fizyczne złoto, srebro, platyna i pallad są pośród 100 najwartościowszych aktywów globalnie. Źródło: https://companiesmarketcap.com/assets-by-market-cap

Wartości porównawcze zupełnie innej skali

Istnieją jednak wartości zupełnie innej skali, i tu pozwolimy sobie na przytoczenie danych dotyczących całych rynków czy indeksów. W ich obliczu, przytoczona powyżej kapitalizacja rynkowa fizycznego złota a nawet wszystkich metali szlachetnych, wydaje się blednąć.

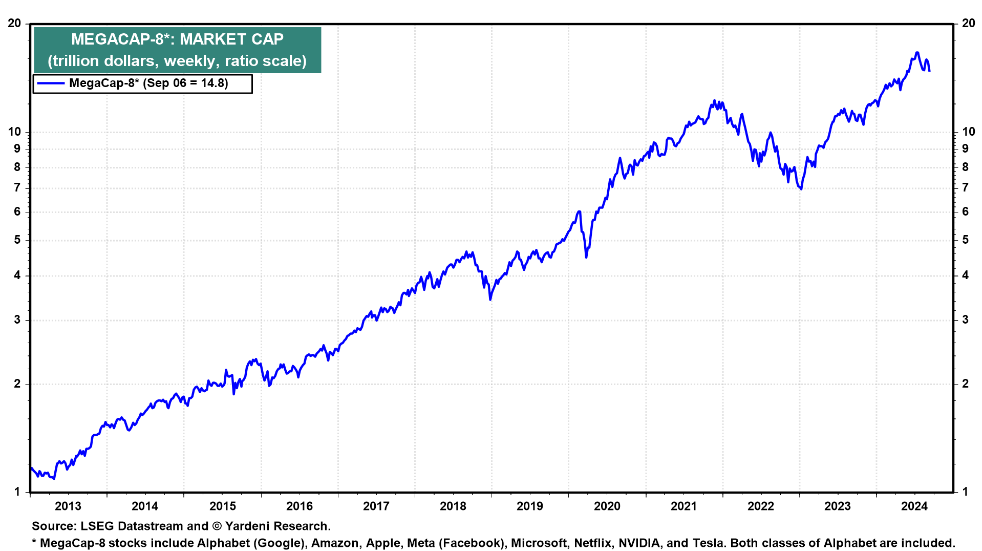

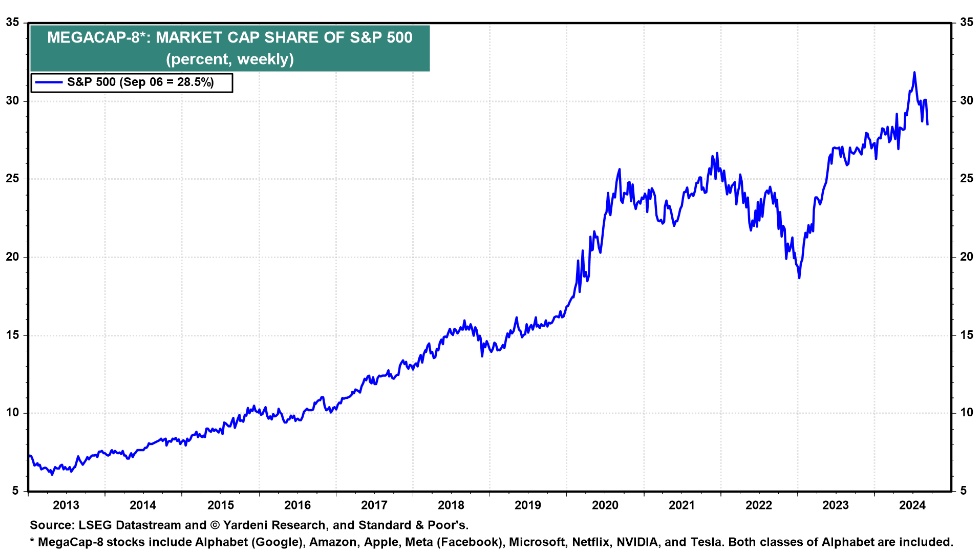

Ostatnimi laty wiele mówiło się o kapitalizacji rynkowej najważniejszych spółek na amerykańskiej giełdzie. W tym kontekście wymieniano jednym ciągiem gigantów technologicznych: Facebook, Amazon, Apple, Netflix, Google. Stworzono nawet akronim FAANG od pierwszych liter powyższych podmiotów. Potem zaczęły natomiast następować zmiany – Netflix wypadł z łask, na jego miejsce wkroczył Microsoft, Nvidia zanotowała gigantyczne wzrosty,. Tesla weszła do SP500, Google/Alphabet uległo podziałowi, problemy dotknęły Intela. I tak oto zostaliśmy z MegaCap-8 (Alphabet/Google, Amazon, Apple, Meta/Facebook, Microsoft, Netflix, Nvidia i Tesla) o łącznej wartości 14,8 bln USD. Zbiorczo stanowią one 28,5% wagi amerykańskiego indeksu SP500, ważącego ponad 52 bln USD (przynajmniej w przeddzień ostatniej debaty prezydenckiej w USA).

Kto ciągnie SP500 w górę lub w dół. Źródło: https://yardeni.com

Waga Megacap 8 w indeksie SP500 jest niezaprzeczalnie wielka. Źródło: https://yardeni.com

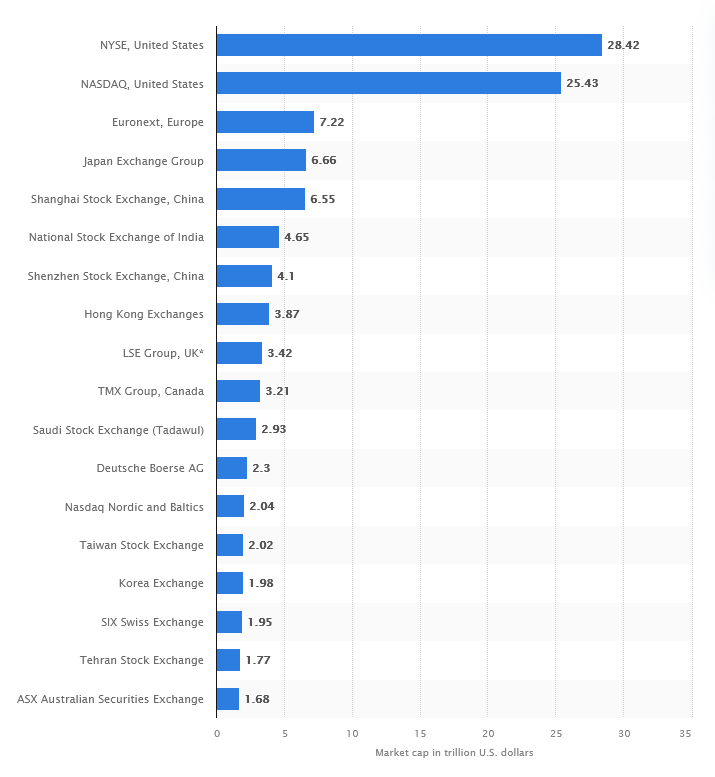

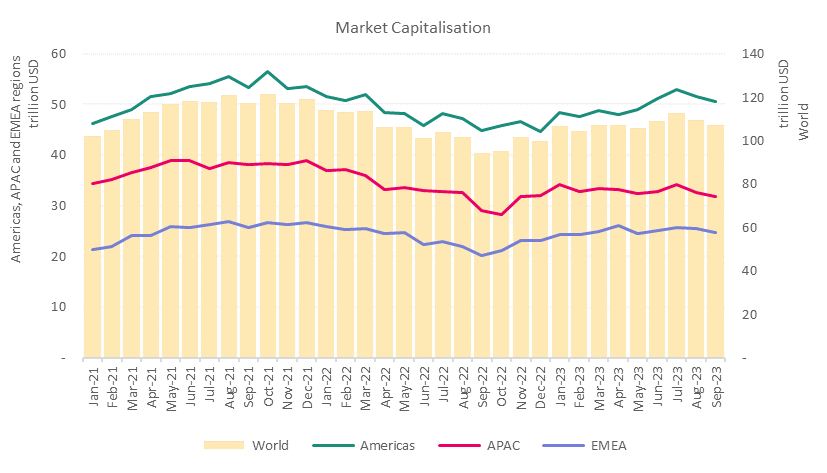

Ale SP500 to indeks. A wypadałoby przyjrzeć się jeszcze giełdom, wszak pomimo momentów korekcyjnych, te nadal znajdują się blisko poziomów historycznych rekordów. New York Stock Exchange z końcem 2020 r. posiadała całkowitą kapitalizację rzędu 22,3 bln USD, co czyniło ją największą giełdą w świecie. Od tego czasu trochę się zmieniło i rzeczona posiada kapitalizację 28,4 bln USD. Zaraz za nią podąża Nasdaq, o kapitalizacji 25,4 bln USD. Obie amerykańskie giełdy kapitalizacją pozostawiały o kilka długości w tyle giełdy zarówno azjatyckie jak i europejskie. Przy czym warto wspomnieć, o jakich wartościach mowa. Euronext to 7,2 bln USD, Japan Exchange Group 6,66 bln USD, Shanghai Stock Exchange to 6,55 bln USD, London Stock Exchange 3,4 bln USD a Frankfurcki Deutsche Boerse 2,3 bln USD.

Kapitalizacja giełd z podziałem jednostkowym. Źródło: https://www.statista.com

Powyższe to dane z 2024 r., ale dysponujemy przy tym ciekawym zestawieniem statystycznym za Q3 2023. Według World Federation of Exchanges, globalnie giełdy papierów wartościowych posiadały kapitalizację 107 bln USD, z czego „Ameryki” odpowiadały za 47%, Azja/Oceania za 30% a Europa za 23%. Tłumaczy to, dlaczego gdy USA kichnie, świat ma katar.

Zbiorcza globalna kapitalizacja giełd. Źródło: https://focus.world-exchanges.org/articles/market-capitalisation-q3-2023

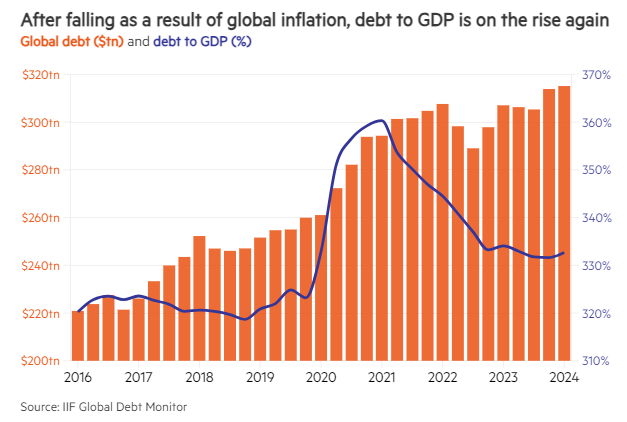

To nadal nie są jednak największe wartości jakimi dysponujemy, czas więc przytoczyć statystyki długu. W maju 2024 Institute of International Finance podał, iż dług w skali globalnej wynosi 315 bln USD za Q1 2024 r. Generalnie rzecz ujmując, dług gospodarstw domowych wyniósł 59,1 bln USD, korporacji nie-finansowych 94,1 bln USD, rządowy 91,4 bln USD a sektora finansowego 70,4 bln USD. Za 2/3 odpowiadają rynki rozwinięte, za 1/3 rynki wschodzące. Globalne zadłużenie wynosi przy tym 333% globalnego PKB. Złe wieści, iż w ujęciu dolarowym jest to wartość rekordowa. Dobre wieści, że w ujęciu procentowym bywało gorzej – szczytowa wartość wyniosła 360% i osiągnęliśmy ją w 2021 r.

Globalny dług oraz światowe PKB. Źródło: https://www.thebanker.com/Global-debt-to-GDP-ratio-resumes-upward-trajectory-after-consistent-decline-in-2023

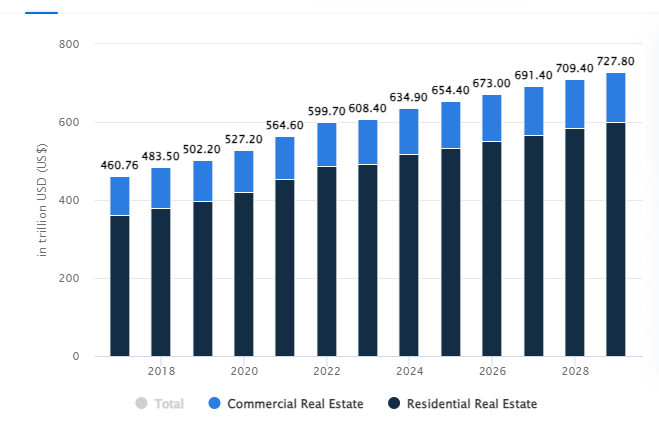

Czy dług to już wartość końcowa? Niestety nie, bowiem globalna wartość nieruchomości przekracza ją dwukrotnie – przynajmniej według pewnych zestawień danych, bo tu już pojawiają się skrajne rozbieżności. Według najbardziej optymistycznych, globalne nieruchomości w 2024 r. mają osiągnąć wartość 634 bln USD. Najsilniejszą składową jest tu rynek mieszkalnictwa, którego wartość szacowana jest na 516 bln USD (inne zestawienia mówią o 380 bln USD za 2022 r., z czego za 287,6 bln USD odpowiedzialne było mieszkalnictwo).

Globalny rynek nieruchomości. Źródło: Statista

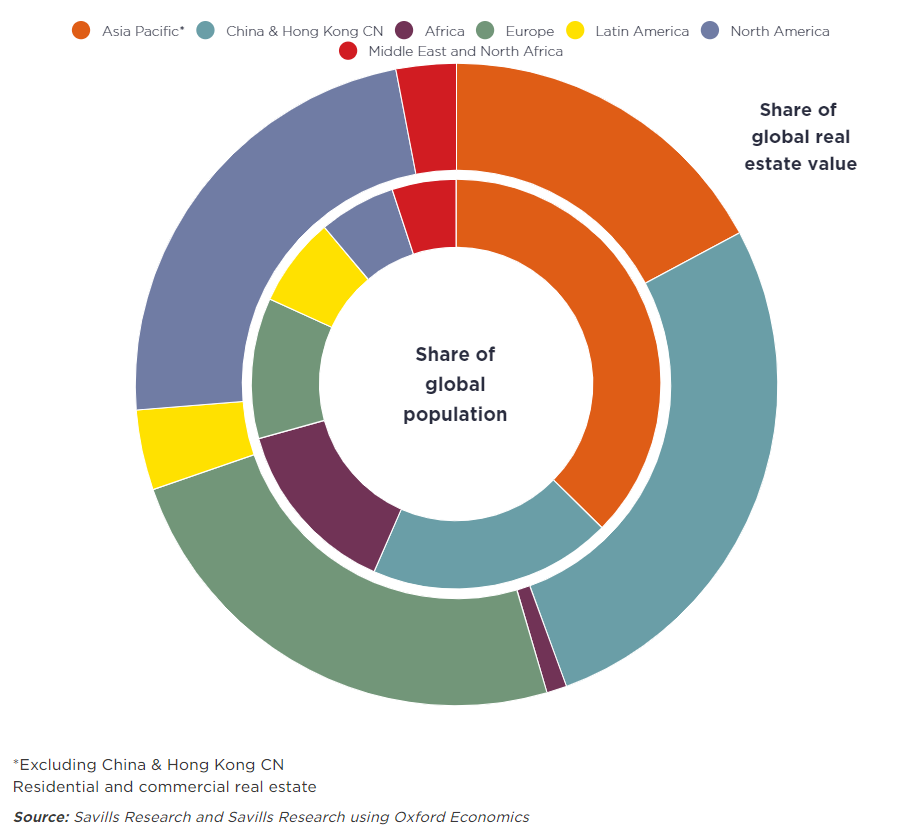

Za blisko 25% wartości całości odpowiedzialny był rynek północno-amerykański, pomimo faktu, iż żyje tam około 6% globalnej populacji. W przypadku Europy wartość nieruchomości również odpowiadała za podobny procent, z tym że odsetek ludności zamieszkującej Stary Kontynent wynosi 10%. Nawet przyjmując bardziej zachowawcze zestawienie danych, to światowy „rynek” nieruchomości jest przynajmniej 22 razy większy od kapitalizacji złota w formie fizycznej.

Rozdział geograficzny kapitalizacji rynku nieruchomości. Źródło: https://www.savills.com/impacts/market-trends/the-total-value-of-global-real-estate-property-remains-the-worlds-biggest-store-of-wealth

Prawdziwym jednak molochem i już ostatnim w naszym zestawieniu jest rynek derywat. Są to kontrakty zawierane pomiędzy dwiema lub więcej stronami na to, w jaki sposób zmieni się wycena aktywa, indeksu lub spółki. Zagadnienie jest jednak tak szerokie i wielo-stopniowo skomplikowane, że stworzenie jednej definicji dla wszystkich typów derywat jest niemożliwością. Przykładami są kontrakty futures, opcje, swapy itd.

Istnieją dwa sposoby mierzalności dla derywat. Są to wartość rynkowa brutto (gross market value) oraz wartość nominalna (notional value). Przykładowa opcja call dla derywaty reprezentującej 100 udziałów po 1 USD każdy, posiada tzw. strike price na poziomie 50$:

• Wartość rynkowa wynosić będzie 100 udziałów * 1 USD za kontrakt, czyli 100 USD.

• Wartość nominalna to 100 udziałów * 50 USD strike price = 5 tys. USD.

W rezultacie, dla derywat mielibyśmy do czynienia z wartością rynkową brutto 12,4 bln USD, która to jednak według wartości nominalnej wynosiłaby przynajmniej 600 bln USD, z maksimami dochodzącymi do 1 biliarda USD. Czyli w anglojęzycznych krajach stosujących krótką skalę – jeden kwadrylion. Jedynka z piętnastoma zerami - 1,000,000,000,000,000.

A że rynek derywat jest nieuregulowany, a przez to w ogromnej wielkości niemierzalny to też 600 bln wyliczone jest przez Bank of International Settlements w oparciu o dane, natomiast liczba wyższa stanowi niezwykle luźną estymację, aczkolwiek nie bezzasadną.

Na zakończenie

Porozmawialiśmy trochę o wartościach i przytoczyliśmy liczne dane statystyczne. W szczególności ostatni rozdział może onieśmielać wagą liczb przedstawionych. Trzeba jednak przy tym pamiętać o zachowaniu zdrowego rozsądku i nie popadaniu w nadmierny pesymizm. Z jednej bowiem strony, widać wyraźnie iż rynek metali szlachetnych ma się dobrze względem kapitalizacji, w porównaniu do innych aktywów o realnej wartości. Z drugiej natomiast, widać wyraźnie że metale szlachetne mają możliwe odalsze pole do wzrostów.

A przecież złoto rozpoczęło rok 2024 na poziomie 2,081 USD za uncję. Dotychczasowe wzrosty (do 2500 USD) pozwoliły żółtemu metalowi stać się najlepiej radzącym sobie tradycyjnym aktywem bieżącego roku kalendarzowego. A ponieważ zapewniło ono zwrot z inwestycji na poziomie 20%+, podczas gdy SP500 na poziomie 18%+, to taki constans trendu możliwe iż da dodatkowo impuls wzrostowy dla wzrostu wyceny spółek wydobywczych złota.

Sektor ma się zatem dobrze i czeka na więcej.