Czy złoto właśnie wyprzedziło Euro jako aktywo banków centralnych?

See English version

See English version

Dolar jest królem wśród aktywów posiadanych przez banki centralne - co do tego nie ma wątpliwości. Do niedawna prestiżową drugą pozycję utrzymywała waluta Unii Europejskiej, jednak według szacunków wygląda na to, że niedawno uległo to zmianie.

Złoto drugim najcenniejszym aktywem centralnym

Złoto stanowi istotną część rezerw utrzymywanych przez banki centralne. Jest uważane za powszechnie rozpoznawalne aktywo, płynne, wolne od wpływów politycznych i gospodarczych emitenta. Dlatego nie należy go traktować, jako aktywa kredytowego. I choć nie jest częścią systemu monetarnego - który opiera się na walucie fiducjarnej, ekspansji zadłużenia, kontrolowanej inflacji i dominującym wykorzystaniu USD w bilansach handlowych - nadal ma znaczenie. Jego znaczenie wzrosło od czasu kryzysu finansowego w latach 2007-2009, a dodatkowo jego rola została potwierdzona przez Bazyleę III - uzgodnione na szczeblu międzynarodowym ramy opracowane przez Bazylejski Komitet Nadzoru Bankowego.

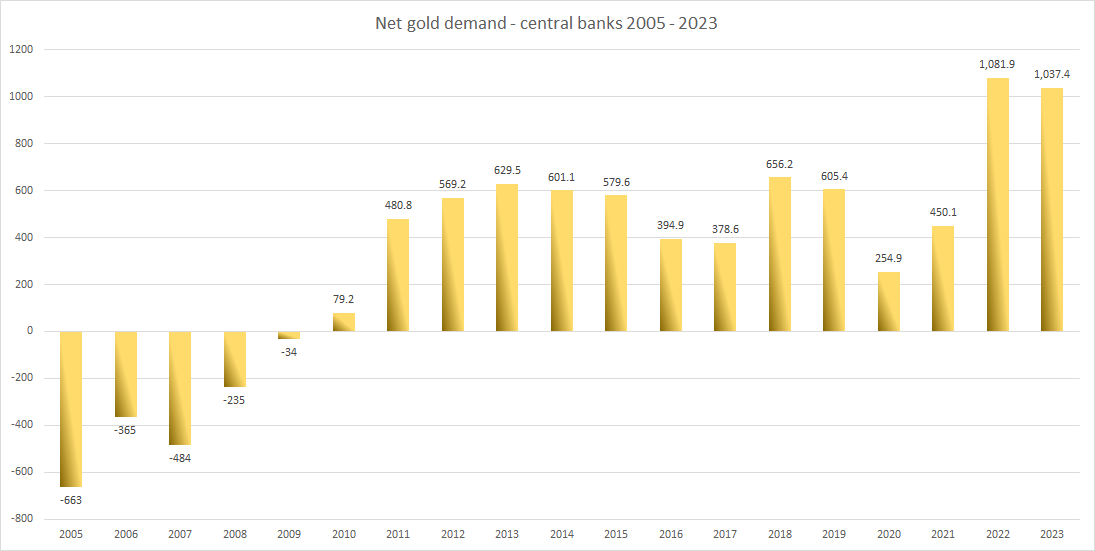

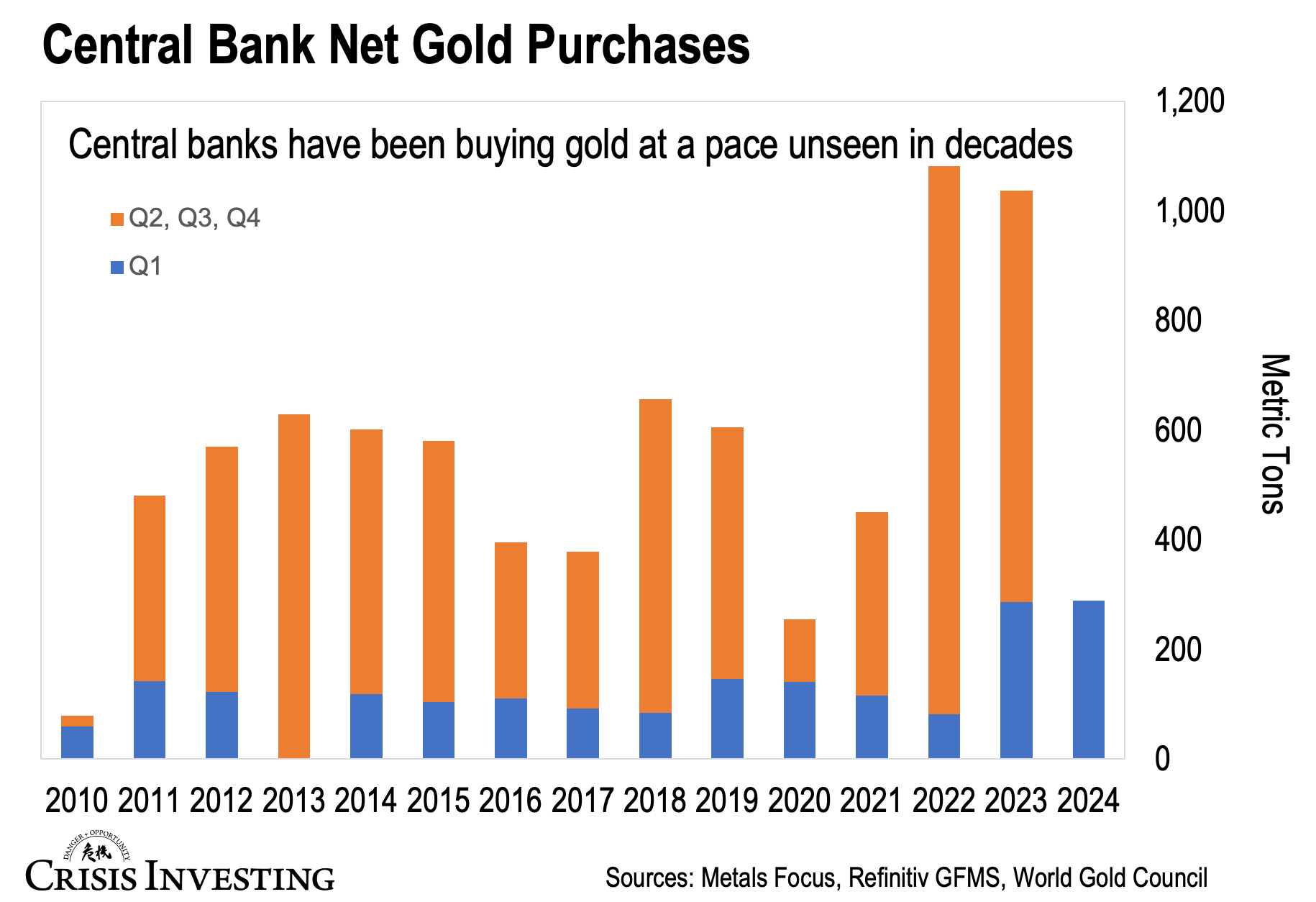

Długoterminowe wydarzenia pozwoliły złotu umocnić swoją pozycję, jako aktywa banków centralnych. Obecna dekada wzmacnia ten proces, dodając portfel napięć geopolitycznych do listy kwestii makro i fiskalnych. Nie powinno być zatem zaskoczeniem dla naszych szanownych czytelników, że banki centralne wyssały część złotej płynności z rynków. Piętnaście kolejnych lat zakupów netto osiągnęło szczyt w 2022 r., kiedy zakupy wyniosły 1082 t. netto, i w 2023 r. z popytem na poziomie 1032 t. Aprecjacja cen o około 500 USD, która miała miejsce od IV kwartału 2023 r. do chwili obecnej, spowolniła tempo zakupów, jednak nawet częściowe dane z 2024 r. pokazują, że nie zniechęciło to niektórych instytucji centralnych do zwiększania udziału złota w swoich portfelach. To głównie na wschodzie i południu globu odnotowano wzrost zainteresowania posiadaniem złota wśród posiadanych aktywów. Ale nie tylko.

Popyt netto na złoto ze strony banków centralnych - 2005-2023. Opracowano na podstawie danych WGC. Źródło: World Gold Council

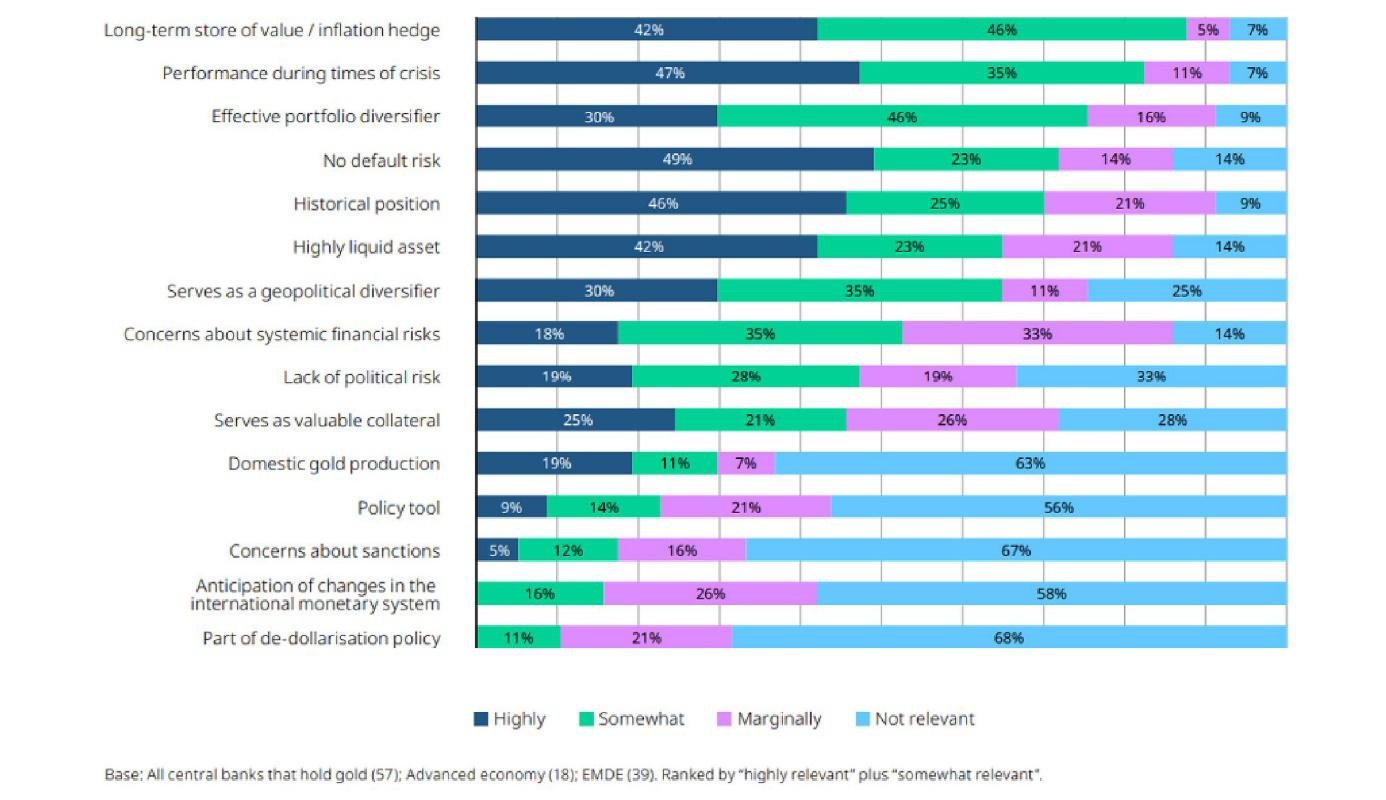

Według badania Central Bank Gold Reserves (CBGR) przeprowadzonego przez World Gold Council (WGC) w 2024 r., 29% respondentów banków centralnych zamierza zwiększyć swoje rezerwy złota w ciągu najbliższych dwunastu miesięcy, co jest najwyższym poziomem zaobserwowanym przez WGC od czasu rozpoczęcia badania CBGR w 2018 r. i ma miejsce nawet pomimo niedawnych wzrostów cen. Ankietowane instytucje postanowiły również podzielić się danymi na temat powodów zakupu złota. Wygląda na to, że przeważa konserwatywne podejście do dywersyfikacji, zabezpieczenia, wydajności, braku ryzyka niewypłacalności, historycznej pozycji i płynności.

Powody zakupu złota według CBGR WGC. Źródło: World Gold Council

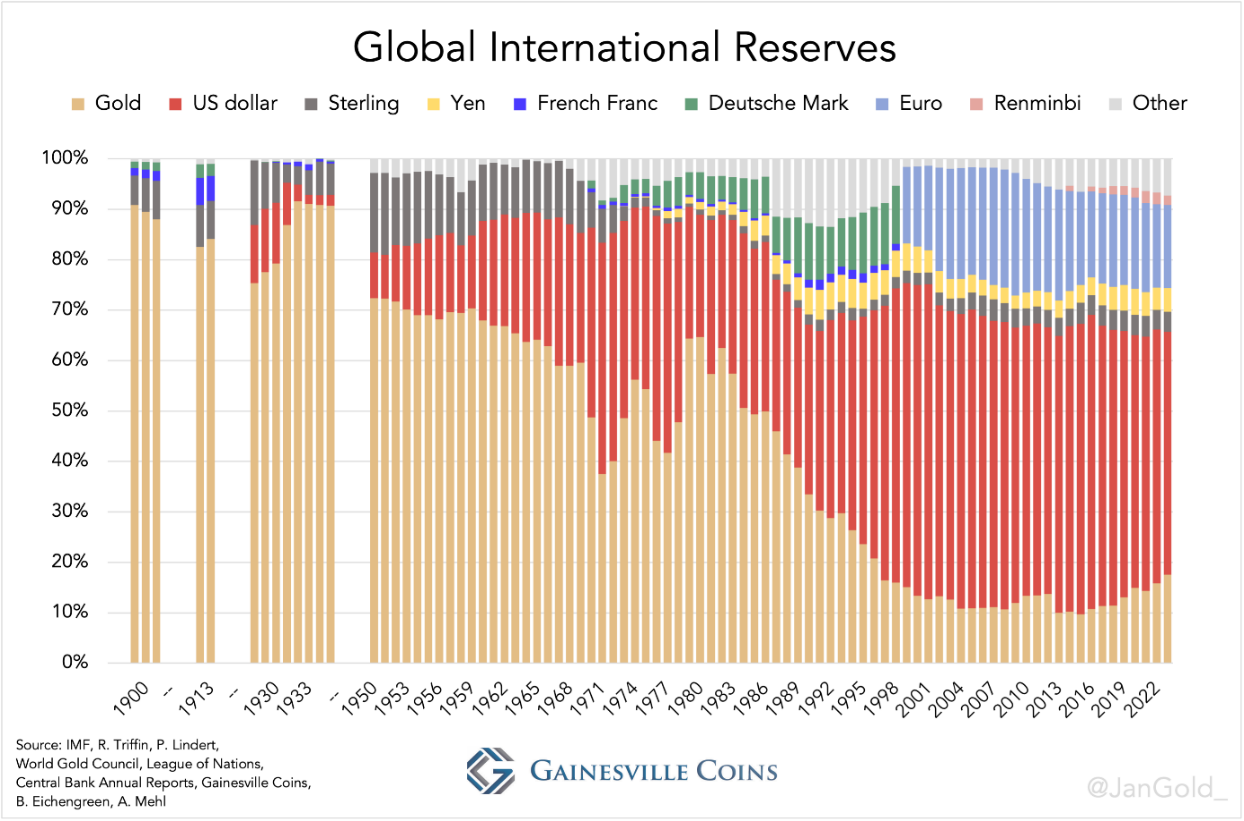

Co ciekawe, wiele wskazuje na to, że w 2023 r. złoto prześcignęło euro (EUR) pod względem wartości / procentowego udziału wśród aktywów posiadanych przez banki centralne.

Skład globalnych rezerw międzynarodowych. Źródło: Gainsville Coins

Zostało to zauważone przez analityka metali szlachetnych Jana Nieuwenhuijsa z Gainesville Coins. W przyjętej metodologii, powyżsi przyznają jednak, że obliczają światowe oficjalne rezerwy złota inaczej niż Międzynarodowy Fundusz Walutowy (MFW). I tak, uwzględniają "niezgłoszone" zakupy dokonane przez Chiny, Arabię Saudyjską i innych głównych nabywców. Zatem według powyższego źródła, na koniec 2023 r.: dolar amerykański stanowi 48,10%, złoto odpowiada za 17,6%, euro za 16,5%, jen 4,7% funt szterling 4%, a pozostałe waluty światowe stanowią pozostałe 9,1%. Ewolucja tych danych została zobrazowana w formie wideo opublikowanego na X (dawniej Twitter), do którego link zamieszczamy poniżej:

• https://x.com/i/status/1793633879321899134

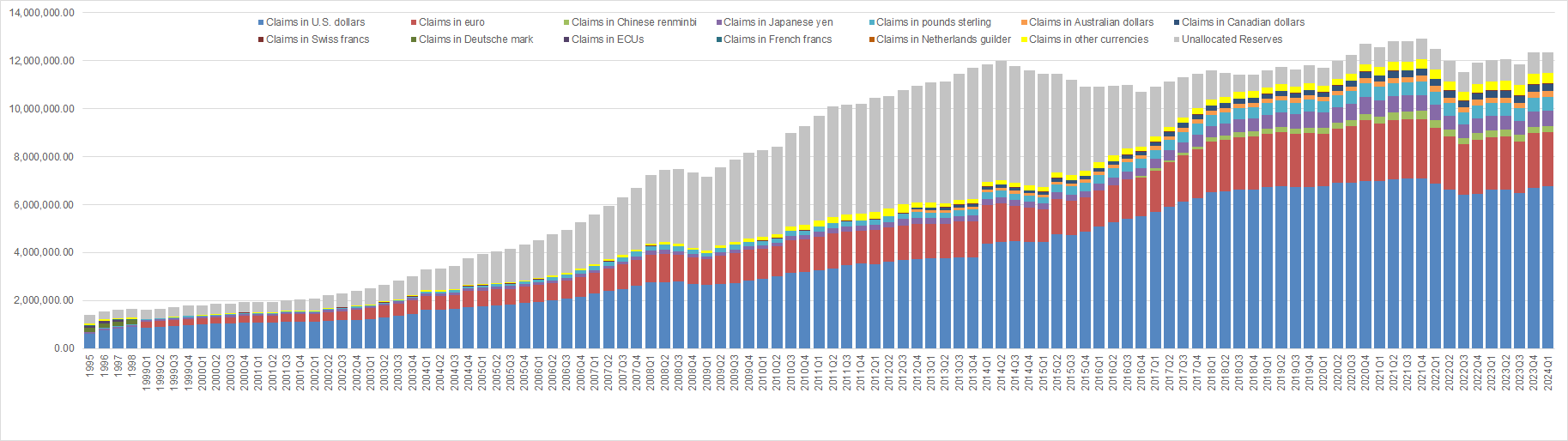

Inne podejście niż to stosowane przez MFW, powoduje pewne istotne różnice. Przyjrzyjmy się zatem danym MFW. Na koniec 2023 r. MFW szacuje w swoim zestawieniu ‘Kompozycja Walutowa Oficjalnych Zagranicznych Aktywów Rezerwowych’ (COFER), że powyższe udziały walutowe będą następujące: USD 54,22%, euro 18,55%, jen 5,29%, funt szterling 4,49%, a reszta, w tym nieprzydzielone 17,44%.

Struktura walutowa oficjalnych rezerw walutowych (COFER) 1995 - 1. kwartał 2024 r. Dane opracowane na podstawie bazy danych MFW Cofer Database. Źródło: MFW

Powyższe dane obejmują jednak tylko waluty i zadłużenie denominowane w walutach, czyli tzw. roszczenia walutowe. Dane przedstawione przez MFW nie obejmują, zatem złota. Również kategoria ‘Międzynarodowe rezerwy MFW, oficjalne aktywa rezerwowe, złoto (w tym depozyty w złocie i, w stosownych przypadkach, wymiana złota), SDR’ również dostarcza niejednoznacznych wyników, dlatego nie możemy polegać na MFW, aby uzyskać informację o udziale złota w aktywach banków centralnych.

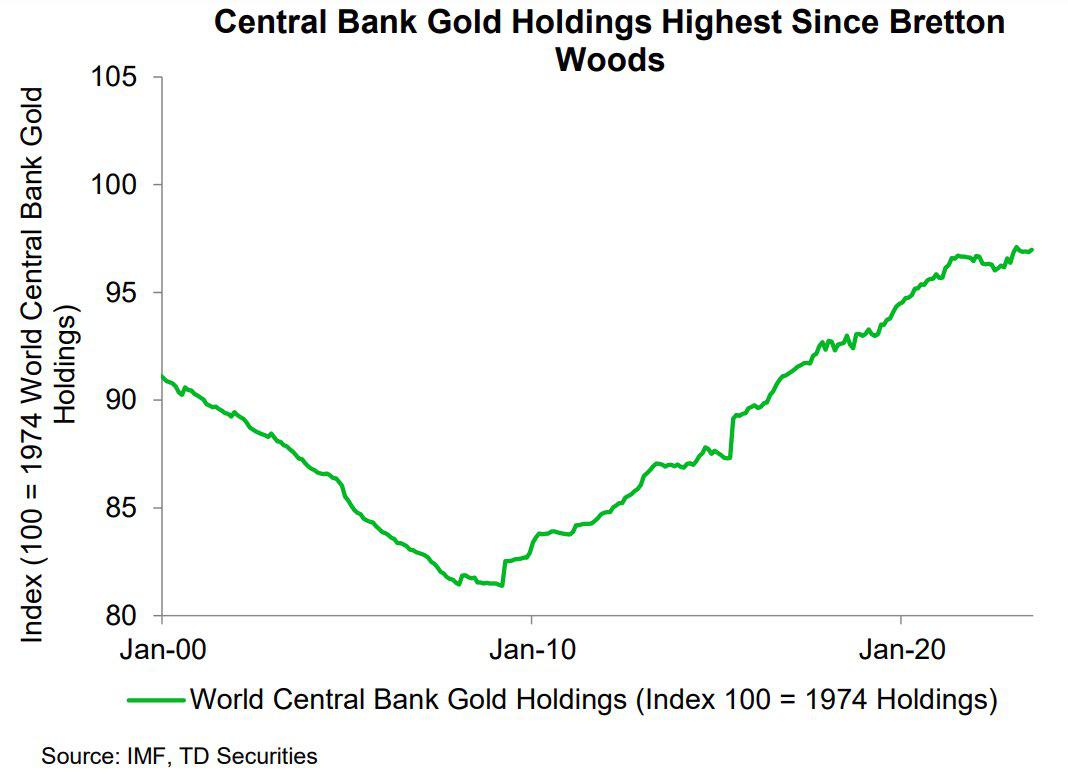

Na blogu MFW w analizie poświęconej aktualizacji dominacji dolara w międzynarodowym systemie rezerw (opublikowanej 11 czerwca 2024 r.) czytamy jednak, co następuje:

Stwierdziliśmy również, że sankcje finansowe nałożone w przeszłości skłoniły banki centralne do nieznacznego przesunięcia swoich portfeli rezerw z walut, które są zagrożone zamrożeniem i przesunięciem, na rzecz złota, które może być przechowywane w kraju, a zatem jest wolne od ryzyka sankcji". Praca ta wykazała również, że popyt na złoto ze strony banków centralnych pozytywnie reagował na niepewność globalnej polityki gospodarczej i globalne ryzyko geopolityczne. Czynniki te mogą leżeć u podstaw dalszej akumulacji złota przez szereg banków centralnych rynków wschodzących. Zanim jednak zaczniemy przywiązywać zbyt dużą wagę do tego trendu, należy przypomnieć, że udział złota w rezerwach wciąż pozostaje na historycznie niskim poziomie.

Informacji tej towarzyszy poniższy wykres:

Oficjalne zasoby złota odbijają się od dna. Źródło: https://www.imf.org/en/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update

Powyższe dane wydają się być zgodne z szacunkami WGC dotyczącymi światowych oficjalnych zasobów złota. Według stanu na czerwiec 2024 r. na całym świecie wynosiły one 36,2 tys. ton. Zbiór danych obejmuje tylko oficjalne dane, a więc np. PBoC z Chin liczone jest na 2,26 tys. ton, co może być postrzegane, jako bardzo konserwatywne podejście. Wolumen 36,2 tys. ton przekłada się na 1 157 561 914 uncji trojańskich. Przy szacowanej cenie za uncję na poziomie 2300 USD daje to wartość 2,6 bln USD. Ok, ale dane MFW podają należności walutowe na koniec 2023 roku. Wymaga to, zatem aktualizacji naszej metodologii. Z zestawu danych WGC musimy wykluczyć oficjalne zakupy netto datowane na 2024 r., czyli 166 t. Teraz nasze zakładane zasoby złota wyniosłyby 36 tys. t. tylko nieznacznie zaokrąglone w dół. To 1 157 426 881 uncji trojańskich po cenie zamknięcia z grudnia 2023 r., która wynosi 2 062 USD. Wynik to 2,38 bln USD, jako nasza suma.

Wartość złota powyżej 2,38 bln USD należy porównać z rezerwami walutowymi zgłoszonymi przez MFW. Dane zamykające IV kwartał 2023 r. dla waluty Unii Europejskiej wynoszą wówczas 2,28 bln USD. Ale czy to rzeczywiście IV kwartał 2023 r. oznaczał tę historyczną zmianę EUR w stosunku do złota? Zgodnie z przyjętą powyżej metodologią, tym razem za III kwartał 2023 r. mamy konkretnie 35 846 t złota, czyli 1 152 475 666 uncji trojańskich po wrześniowej cenie zamknięcia wynoszącej 1848 USD, co daje 2,12 bln USD w złocie wobec 2,14 bln w euro.

I tak, na koniec 2023 r., według naszych własnych wyliczeń, USD wynosił 45,4%, złoto 16,2%, EUR 15,5%, JPY 4,42%, GBP 3,78%, a pozostałe waluty, w tym niealokowane jeszcze, 18,4% - nieco inne proporcje niż w przypadku Gainsville Coins, ale z dokładnie takim samym wnioskiem:

Dolar pozostaje niekwestionowanym królem, ale nastąpiła znacząca zmiana na drugim miejscu.

Dlaczego doświadczyliśmy wzrostu złota względem EUR?

Struktura walutowa oficjalnych rezerw walutowych (COFER) 2023 - 1. kwartał 2024 r. Źródło: MFW

Kilka rzeczy przyczyniło się do tak historycznego sukcesu złota, którego jesteśmy świadkami.

Po pierwsze, wzrost ceny złota. Od czerwca 2019 r. żółty metal znajduje się w długoterminowym trendzie i prawie podwoił swoją wartość za uncję. Ostatnie zmiany cen od IV kwartału 2023 r. i później, znacznie zwiększyły wartość złota posiadanego przez banki centralne na całym świecie. Przy tej okazji nie zapominajmy o Bazylei III - zmiany zainicjowane przez powyższe w 2019 r. zmieniły systemową pozycję złota, jako aktywa, podnosząc je w rachunkowości bankowej do tego samego poziomu, co waluty i rządowe papiery dłużne - aktywa uważane w bankowości międzynarodowej za pozbawione ryzyka.

Po drugie, spadki pary walutowej EUR/USD. Euro osiągnęło szczyt w stosunku do dolara w 2008 r., podczas kryzysu finansowego, osiągając poziomy 1,60 USD za 1 EUR. Od tego czasu znajduje się w długoterminowym trendzie spadkowym, w ostatnich miesiącach 2022 r. nawet przejściowo stając się tańszym od dolara. Ostatnimi czasy waluta wspólnej Europy oscylowała w przedziale 1,05-1,12 i ta para walutowa - przynajmniej na wykresach - nie wygląda zbyt dobrze dla produktu Europejskiego Banku Centralnego. Kurs wymiany walutowej ma tu znaczenie, ponieważ MFW raportuje powyższe dane w USD, stąd osłabienie EUR wobec USD wpływa negatywnie na wartość roszczeń EUR.

Para EUR/USD. Źródło: Tradingview

Kolejnym aspektem jest atrakcyjność aktywów względem aktywów. Trend zakupów złota przez banki centralne powinien zostać utrzymany, choć wielkość może nie być taka jak w 2022 i 2023 roku. Według MFW:

Fragmentacja gospodarcza i potencjalna reorganizacja globalnej działalności gospodarczej i finansowej w oddzielne, nienakładające się bloki może zachęcić niektóre kraje do używania i posiadania innych walut międzynarodowych i rezerwowych.

W związku z tym, przy szeregu kwestii fiskalnych i geopolitycznych trapiących świat, makroekonomia wspiera złoto. W związku z tym euro traci na atrakcyjności ze względu na wady konstrukcyjne, ale także szereg problemów dotykających UE. Pojawienie się euro w rezerwach alokowanych rozpoczęło się w 2000 r. na poziomie 18,3%, co było równe wspólnemu udziałowi rezerw alokowanych w markach niemieckich, holenderskich guldenach i innych walutach europejskich, które euro zastąpiło. W ciągu kilku lat pozycja EUR umocniła się na arenie międzynarodowej, osiągając szczyt w 2007 r., kiedy to stanowiła 26,1% międzynarodowych rezerw alokowanych. Świat pokochał euro, nawet Alan Greenspan prorokował, że zastąpi ono dolara jako walutę rezerwową. Ale potem nastąpił kryzys finansowy i kryzys strefy euro, który pokazał duże pęknięcia w marmurowym posągu euro. Szanownym czytelnikom zainteresowanym tym tematem polecamy naszą analizę "Złoto w koncepcji jednowalutowej BRICS s. II", w której skupiliśmy się dogłębniej na euro i naszym lokalnym rynku długu. Od tego czasu udział EUR w międzynarodowych aktywach rezerwowych spada. W 2019 r. EUR stanowiło 20,2%, a do końca 2023 r. 18,55%. I wyraźnie podkreślmy przy tej okazji, że oczywiście jesteśmy świadomi znacznego wzrostu globalnych aktywów walutowych od 2008 roku. Jednak od 2014 r. mają one tendencję do utrzymywania się w podobnym zakresie 11,5-13 bln USD.

A na koniec zostawiliśmy najważniejsze. Mianowicie wzrost rentowności papierów dłużnych. Czyli wraz ze wzrostem oprocentowania, następuje utrata wartości uprzednio zakupionych obligacji. Nominalnie są one warte ile na nadruku, ale na rynku trzeba będzie zejść z ceny, aby dokonać sprzedaży. Więcej w temacie napisaliśmy w naszej analizie „Pięć procent które zmieniło świat”. A oznacza to tylko jedno – spora część papierów dłużnych (w rozumieniu alokowanych rezerw walutowych), nie jest warta rynkowo tyle ile oficjalnie twierdzi nadruk. A dotyczy to każdego z krajów, który dokonał szybkiego przyrostu stóp procentowych ostatnimi czasy. W tym papierów dłużnych Eurozony.

Uwagi na temat struktury zasobów złota w bankach centralnych

Zmusza nas to do zadania pytań o to, kto, dlaczego i co. Przyjrzyjmy się zasobom złota w bankach centralnych. Zaawansowane gospodarki posiadają większe ilości złota, jako ułamek rezerw niż rynki wschodzące. Oszacowanie rozkładu udziału złota ujawnia dwa dominujące wzorce w dystrybucji. Jeden z nich wynosi w przybliżeniu od 0% do 10%, a drugi od 60% do 80%.

• Pierwszy to ogólny przedział 0-10%, który ze względu na ostatnie tempo zakupów musi zostać rozszerzony do 0-20%. Jest on reprezentowany głównie przez gospodarki wschodzące lub całkiem od niedawna określone jako rozwinięte. Byłyby to byłe demokracje bloku wschodniego, blok niezaangażowany itd.

• Drugi, większy zakres procentowy może być w przeważającej mierze spowodowany dziedzictwem historycznym. Kolonialna Francja i Portugalia, USA korzystające z międzynarodowych transferów wojennych, Niemcy obawiające się wojny i hiperinflacji, tradycyjnie zawsze przyjazna złotu Szwajcaria. Jednym z nielicznych wyjątków jest Wielka Brytania, która sprzedała połowę swoich rezerw złota w latach 1999-2002 podczas rządów Browna. Innym jest Kanada, która pozbyła się całkowicie złota ze swoich rezerw.

Zakupy złota przez banki centralne. Źródło: Metal Focus

Ciągły wzrost wielkości rezerw walutowych na rynkach wschodzących nastąpił po globalnym kryzysie finansowym z lat 1997 oraz 2007-2008. Zmiany w zapasach złota stopniowo narastały po tym drugim, co sugeruje, że zarządzający rezerwami trzymają się strategii "kup i trzymaj" dla swoich metali szlachetnych. Decyzja banków centralnych o wyborze odpowiedniej wielkości inwestycji w złoto nie jest trywialna i zależy od indywidualnej polityki i celów praktyki - docelowego czasu trwania, wskaźników tolerancji ryzyka itp. Biorąc pod uwagę zmienność stóp zwrotu ze złota, posiadanie kruszcu, jako aktywa - nawet w niewielkich ilościach - wydaje się być uzasadnione w większości przypadków. Istnieją mocne dowody na potencjalną wartość ubezpieczeniową złota w niekorzystnych scenariuszach, co może wspierać wyższą alokację złota w przypadkach, w których ochrona przed ryzykiem ma być poważnie brana pod uwagę. Ponadto, złoto kupowane jest w ramach szeroko zakrojonych wysiłków na rzecz dywersyfikacji rezerw z dala od nadmiernej ekspozycji na dolara amerykańskiego, aby zapewnić zabezpieczenie przed rosnącą rentownością papierów skarbowych, a także próbami niektórych krajów, aby depolaryzować swoje relacje handlowe poprzez przeprowadzanie transakcji w lokalnych walutach. W końcu złoto nie jest związane z żadną siłą polityczną, będąc rozpoznawalnym na całym świecie i politycznie niezależnym aktywem o ograniczonej podaży.

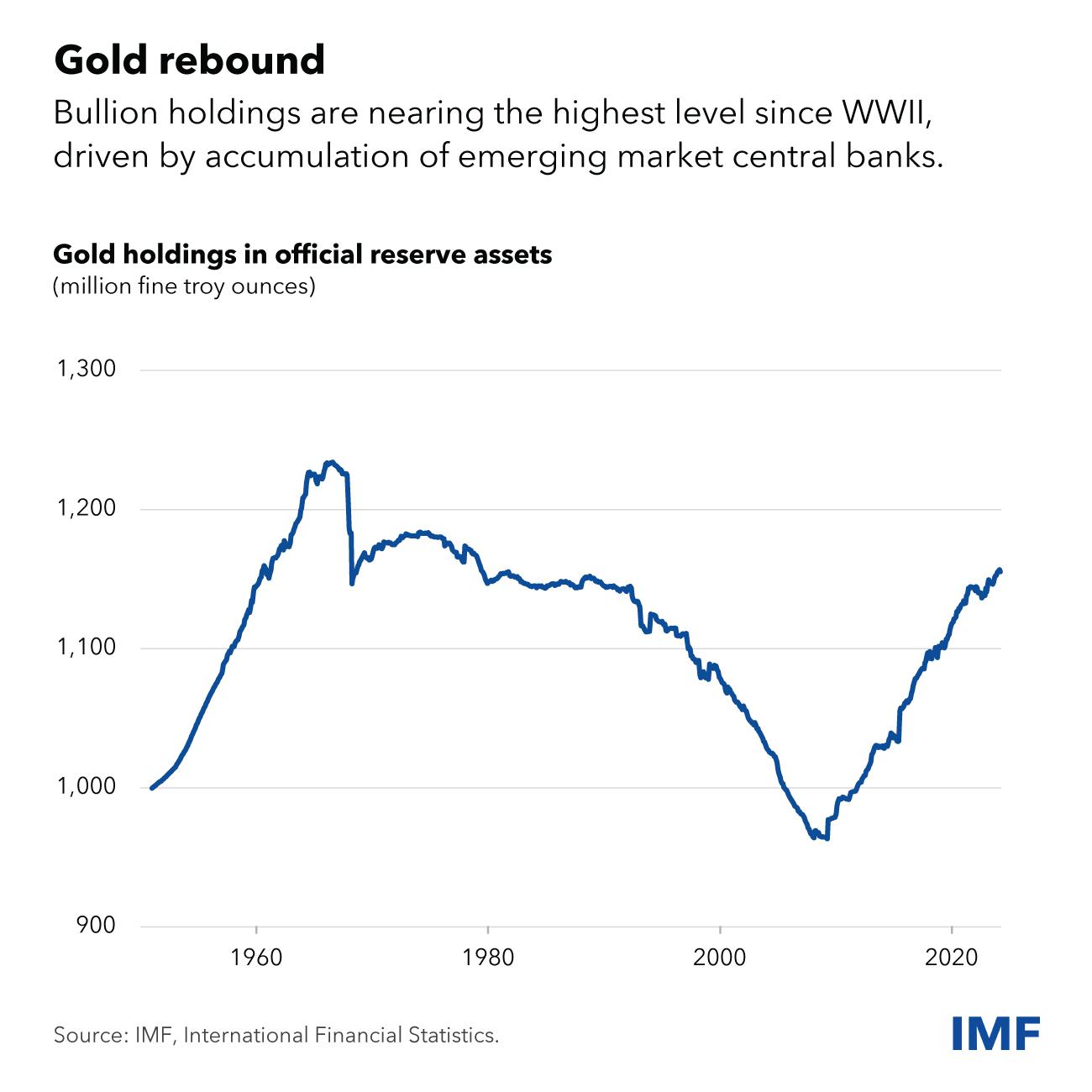

Zasoby złota w bankach centralnych są najwyższe od 1974 r. Źródło: Gold Telegraph

Jak jednak wygląda to w odniesieniu do geograficznego podziału oficjalnych zasobów złota? Jak wspomniano wcześniej, w oficjalnych rezerwach banków centralnych znajduje się około 36,2 tys. ton złota. World Gold Council podaje, że na koniec pierwszego kwartału 2024 r. Ameryka Północna (rozumiana tutaj, jako USA, ponieważ Kanada nie posiada żadnych zasobów złota) i członkowie UE (wszyscy członkowie UE, bez sztucznego podziału, jak zrobiła to WGC w swoim zbiorze danych) posiadają około 3/5 całkowitych rezerw centralnych złota.

• Same Stany Zjednoczone posiadają 8,1 tys. t.

• Europa Zachodnia 11,7 tys. jako "Europę Zachodnią" Światowa Rada Złota rozumie Wielką Brytanię, Szwajcarię, Skandynawię, kraje bałtyckie i to, co tradycyjnie jest postrzegane jako Europa Zachodnia.

• W Europie Środkowo-Wschodniej (3,7 tys. t.) WGC kategoryzuje niektórych członków UE - Polskę, Rumunię, Słowację, Słowenię, Węgry, Bułgarię i Czechy (669 t.), a także kraje spoza UE, ale geograficznie europejskie, takie jak Serbia i przedstawiciele Kaukazu (Armenia). Jednak w tej kategorii WGC obejmuje również Rosję (2,3 tys. t.), Białoruś (54 tys. t.) i Turcję (570 tys. t.).

• Azja Wschodnia posiada łącznie 3,6 tys. t. złota, jednak w tej kategorii mamy Chiny kontynentalne, które raportują 2,2 tys. t. Jak stwierdziliśmy w naszej poprzedniej analizie "Przepływy złota do Chin", wielkość ta może być wątpliwa, ponieważ powszechnie określa się, że będzie to minimum 4 tys. t., maksimum ok. 30 tys. t., a realistycznie między 15-20 tys. t.

• Azja Południowa 909 t., Azja Południowo-Wschodnia 800 t., Azja Środkowa 723 t., Bliski Wschód i Afryka Północna prawie 1,6 tys. t.

• Afryka Subsaharyjska 172 t., Australia i Oceania łącznie ok. 80 t., Ameryka Łacińska (Południowa i Środkowa) zbliża się łącznie do 700 t.

Próbując przerysować powyższy obraz na trochę inną modłę, aby przedstawić bardziej realistyczny podział geograficzny i geopolityczny, możemy zobaczyć, jak oficjalny stan posiadania złota zmienił się w ostatnich latach. Wynika to z wieloletniego trendu zakupów dokonywanych przez rynki wschodzące, tj. Azję, Europę Środkową i Amerykę Południową. W oparciu o metodologię WGC, tylko azjatyckie banki centralne dodały do swoich zasobów złota około 6 tys. ton netto, z 6,2 tys. ton zakupionych globalnie przez banki centralne od 2008 roku. A w ostatnich latach zaktywizowały się nawet azjatyckie kraje, które od lat nie kupowały złota - Katar, ZEA, Singapur. Nawet Japonia - tradycyjnie związana z USD - dokonała zakupu 80 ton złota w 2021 roku. A przy tym pojawiają się też niepotwierdzone jeszcze oficjalnie doniesienia, że do tego grona dołączyła Arabia Saudyjska.

Liderem zakupów jest Rosja, która w omawianym okresie zakupiła blisko 1,9 tys. ton, Chiny z oficjalnymi zakupami na poziomie ponad 1,6 tys. ton, Indie z 469 tonami i Turcja z 462 tonami. Dopiero potem pojawia się pierwszy przedstawiciel globalnego "Zachodu" - Polska z 260 tonami zakupionymi od 2008 roku. Oczywiście dla każdego z głównych nabywców inne jest tempo zakupów, inne miejsce docelowe, inne powody zakupów, inne źródła zaopatrzenia (złoto może być kupowane na rynkach OTC lub od krajowych producentów) itd. Wszystko to należy rozpatrywać indywidualnie.

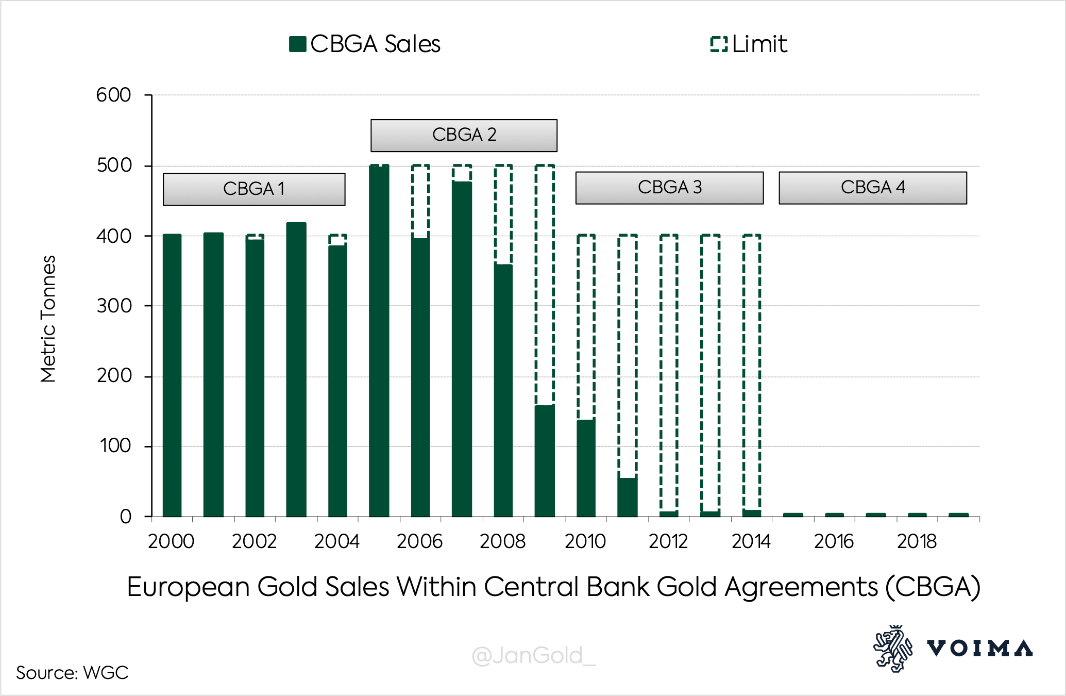

Sprzedaż złota CBGA przez banki centralne Europy. Źródło: WGC

Wśród znaczących sprzedawców złota znalazła się strefa euro, a indywidualnie wśród nich Portugalia, Holandia i Francja. Strefa euro i inni sygnatariusze nieistniejącego już CBGA ograniczyli sprzedaż złota w wyniku ostatniego kryzysu finansowego. Jednak przed 2009 r. to właśnie strefa euro była głównym dostawcą złota dla zainteresowanych kontrahentów. Tylko w 2005 r. zbyła ona rekordowe 439 t. W ramach powyższego, Paryż zaprzestał znaczącego (nawet trzycyfrowego rocznie) zbywania kruszcu w 2009 roku. Podobnie Holandia i Portugalia, podczas gdy Niemcy po dziś dzień nadal sprzedają niewielkie ilości - od 2008 r. na poziomie 3,7 t. rocznie.

To jednak nie tak, że globalny "Zachód" zignorował złoto czy zatracił się sam w sobie. Jego banki centralne nadal posiadają większość złota pod opieką banków centralnych, a dwa główne rynki handlu metalami szlachetnymi znajdują się w Nowym Jorku i Londynie. Emituje on również ogromną większość najważniejszych walut handlowych na świecie (USD, EUR, JPY, GBP, CHF, AUD, CAD). Wśród nich potencjalną broń masowego rażenia - dolara amerykańskiego.

Podsumowanie

Doświadczamy dekady napięć geopolitycznych, presji inflacyjnej i deflacyjnej, prymatu polityki fiskalnej nad zdrowym rozsądkiem i wielkich zmian, które mogą nastąpić lub przynajmniej są próbowane. Wystarczy wspomnieć o Arabii Saudyjskiej, która nie przedłużyła porozumienia w sprawie petrodolara i skłania się ku projektowi cyfrowej waluty banków centralnych (CBGA) prowadzonemu przez Bank Rozrachunków Międzynarodowych i Chiny. Jednak aktualny okres wydaje się być jedynie rozwinięciem tego, co wydarzyło się w przeszłości.

W 1997 r. azjatycki kryzys finansowy spowodował ogromne zapotrzebowanie na płynność, stąd Azja rozpoczęła program masowych zakupów aktywów. Szybkość i tempo takich zmian sprawiły, że przejściowa kategoria "nieprzydzielonych" aktywów rezerwowych wzrosła w I kwartale 2008 roku do poziomów przekraczających alokację USD. Jednak w nieprzydzielonych aktywach mogło znajdować się wszystko, w tym wspomniany USD, ale i z czasem także EUR.

Świat zdawał się kochać EUR, przynajmniej do czasu, gdy globalny kryzys finansowy z lat 2007-2008, a następnie eurokryzys z lat 2011-2013 pokazały wady wspólnej waluty i uwolniły niektóre wewnętrzne demony w UE. W końcu brak wspólnego rynku długu był bardzo pomocny dla głównych beneficjentów projektu euro, ale w czasach poważnych kłopotów takie podejście głęboko rozdrobniło konkurencyjność rynku obligacji euro. Okres przed tymi wydarzeniami oznaczał szczytowe wyniki dla walutowego projektu europejskiego. Potem nastąpił długoterminowy spadek EUR w znanej nam formie.

To wtedy część świata zniechęcona niezdolnością USA do opanowania kryzysu, który rozprzestrzenił się globalnie - zaczęła dostrzegać problemy w korzystaniu z walut handlowych, nad którymi kto inny posiada kontrolę. Niektórzy z powyższych byli tradycyjnymi posiadaczami złota od setek, jeśli nie tysięcy lat. Niektórzy byli krajami założycielskimi BRICS, niektórzy były politycznymi wrogami USA - nowymi i starymi wrogami. Niektórzy byli po prostu rozczarowanymi kontrahentami, podczas gdy inni po prostu wybrali nieobarczone biasem podejście technokratyczne. Wszyscy oni mieli jednak jedną wspólną cechę - zaczęli skupywać złoto i od 2010 r. nadal to robią.

Tak więc fakt, że złoto wyprzedziło euro pośród alokowanych rezerw, można przypisać długoterminowemu rozwojowi wydarzeń. I pomimo iż należy postrzegać to, jako zabezpieczanie się przed problemami świata ekonomii i pieniądza, to z pewnego punktu widzenia, trzeba przyznać, iż jest to statystycznie satysfakcjonujące i miłe dla oka wydarzenie.